がんや精神疾患でも対象になることがある

「障害年金」とは、病気やケガなどで一定以上の障害がある人に支給される年金である。

障害というと、寝たきり、目が見えない、耳が聞こえないなど、肢体不自由の状態を思い浮かべがちだが、がんや糖尿病、高血圧、呼吸器疾患、うつ病、認知障害といった精神の障害なども対象となり、仕事や日々の生活に支障があれば障害年金が支給されることがある。

状態によって1等級から3等級(またはそれ未満)に認定され、等級に応じた年金が支給される。

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害では1級、日常生活が困難で仕事が困難な状態が2級、日常生活に支障はなくても仕事には制限がある状態が3級、というのが目安となる。

働けない障害状態の人は、がん治療中の人より多いともいわれており、多くの人がイメージするより対象範囲が広い。医師によっては「これは障害認定に受けられる」といったことに詳しくないケースもあるので、自身や身近な人に重い疾患があるなど、より詳細に知りたい場合は、日本年金機構のホームページにある「国民年金・厚生年金 障害認定基準参考」をチェックしてみよう。

支給額は年金の種類や家族構成によって異なる

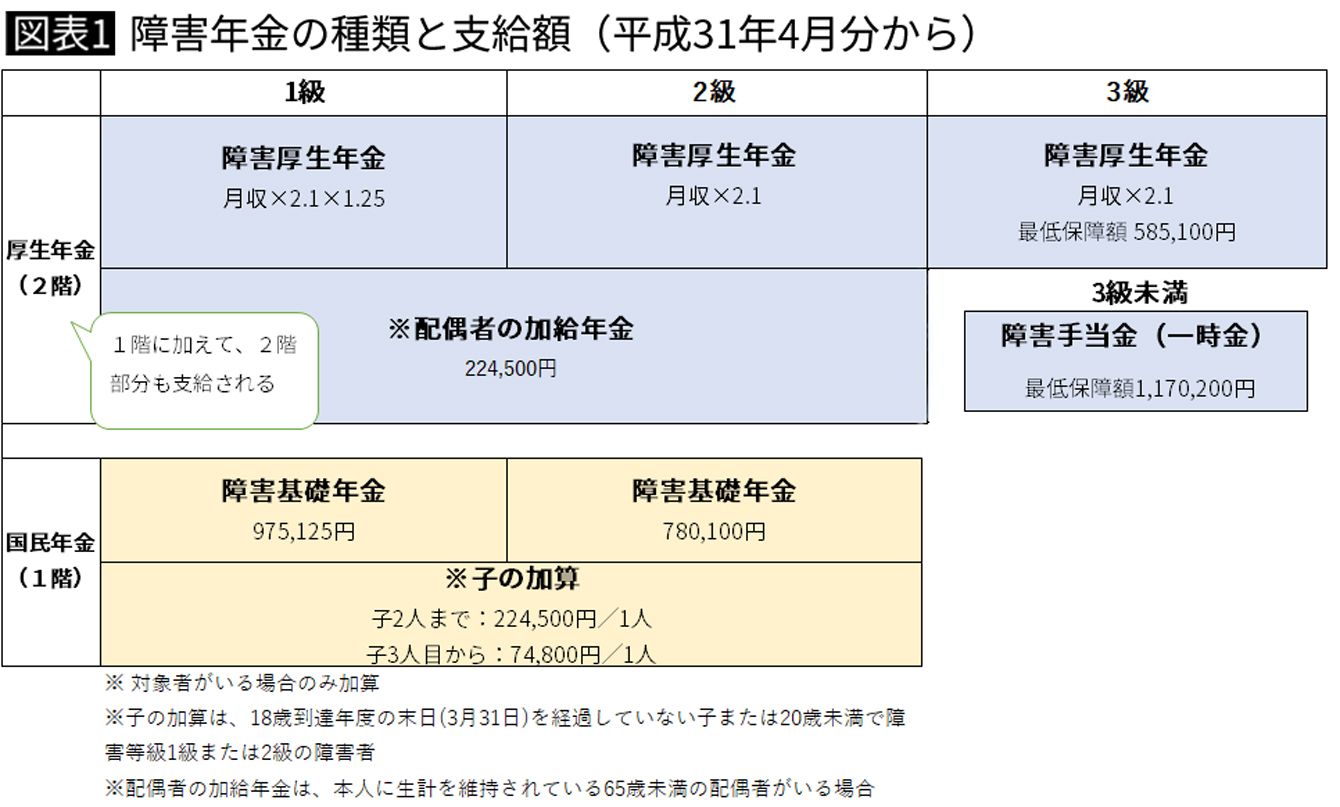

支給される障害年金の種類と金額は、加入している年金の種類、障害等級、子どもの有無などによって異なる。

フリーランスや自営業(国民年金・1号)の場合、障害等級が1級、2級の人には「障害基礎年金」が支給される(額は等級により異なる)。18歳までの子がいれば、ここに「子の加算」が上乗せされる。

会社員ではさらに「障害厚生年金」が加わる。障害厚生年金の額は、障害等級や、それまで受けていた給与の額、厚生年金の加入期間によって計算される。加入期間が25年未満の場合は、25年加入したものとして計算されるため、就職して間もない人でも、ある程度の額が支給されるのが特徴だ。

また妻が働き、夫が専業主夫で、妻が障害認定を受けた場合など、養っている配偶者がいる場合は、「配偶者の加給年金」もプラスされる。

1級障害の人に支給される障害年金の額を具体的に見ていこう。

障害基礎年金97万5125円

フリーランスで子どもが1人いるBさん

障害基礎年金97万5125円+子の加算22万4500円=119万9625円

会社員でシングルのAさん(月収30万円・加入期間25年)

障害基礎年金97万5125円+障害厚生年金80万1600円=177万6725円

会社員で配偶者、子どもが1人いるBさん(月収30万円・加入期間25年)

障害基礎年金97万5125円+障害厚生年金80万1600円+子の加算22万4500円+配偶者加給年金22万4500円=222万5725円

国民年金加入者より厚生年金加入者、また扶養している家族が多いほど、額が多くなる仕組みだ。