▼CASE3

離婚で老後リスク覚悟のおひとりさま

●夫:50歳、年収900万円(税込み・フルタイム会社員)

●妻:45歳、年収600万円(税込み・フルタイム会社員)

【持ち家】ローン完済

【子ども】18歳(小中高は公立、大学は私立文系)

【貯蓄額】500万円

・退職金は妻が59歳時点の年収の3倍、60歳時受け取り

・教育費以外の支出は768万円、離婚後はその前年の7割、退職後はその前年の8割

・子どもの就職を機に自宅を売却し、4000万円取得、以降年120万円の住居費

●妻:45歳、年収600万円(税込み・フルタイム会社員)

【持ち家】ローン完済

【子ども】18歳(小中高は公立、大学は私立文系)

【貯蓄額】500万円

・退職金は妻が59歳時点の年収の3倍、60歳時受け取り

・教育費以外の支出は768万円、離婚後はその前年の7割、退職後はその前年の8割

・子どもの就職を機に自宅を売却し、4000万円取得、以降年120万円の住居費

有利な資産分割で将来に備えて

「離婚をすると、夫婦単位から自分ひとりの老後プランへの見直しが必要。離婚条件を決めるうえでも、離婚前にシミュレーションをしておくべきです」と國場さん。

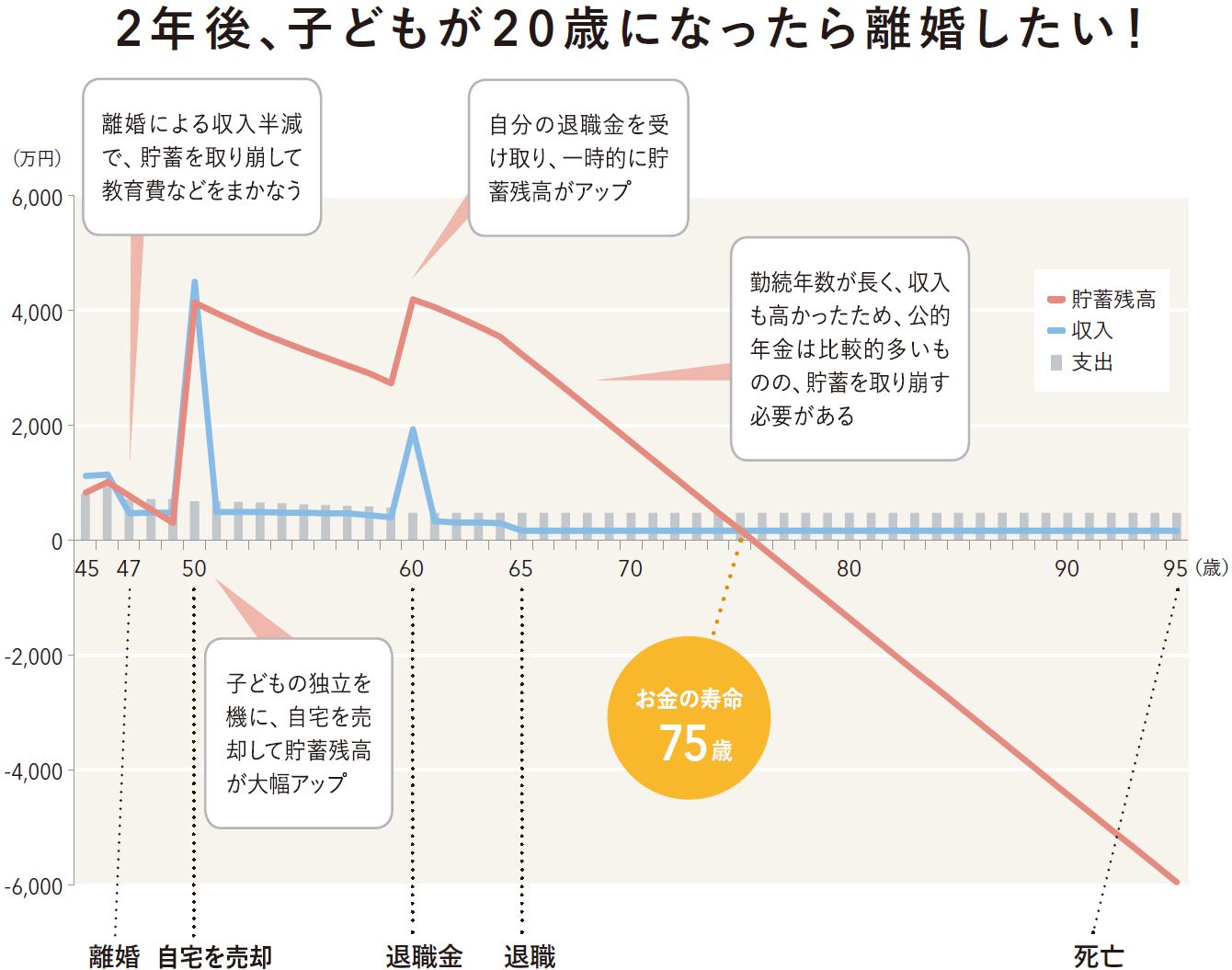

夫50歳、妻45歳、大学1年生の子どもがいて、2年後、子どもが成人するタイミングで離婚を考えている夫婦のケースで試算してみる。財産分与と養育費を含め、貯蓄500万円と自宅を妻が受け取るという比較的有利な条件だが、「離婚により収入は半減。生活費を7割程度まで抑えても、貯蓄の取り崩しが必至です」と、覚悟が必要だ。貯蓄がマイナスになるのが76歳、お金の寿命は75歳だ。離婚後の生活費をどこまで見直せるかが重要となる。

子どもの大学卒業・独立後は、家を売却し、ひとり暮らしに見合う生活スタイルに変更。家の売却資金と退職金が、離婚おひとりさまの老後の主な資金となる。「持ち家に住みながら老後の生活資金を借りる『リバースモーゲージ』という制度も。今は東京スター銀行など一部銀行、一部エリアでの取り扱いですが、今後ニーズが高まりそうです」

また、離婚前に知っておきたいのが、年金分割の制度。専業主婦(国民年金の第3号被保険者)が対象の3号分割だけでなく、共働きでも厚生年金を夫婦で分割できる合意分割がある。「婚姻期間中の夫の給与が高く、自分との差額が大きいほど意味合いは増します」