経済リスクは自分で手当てできる

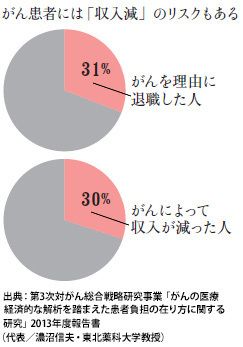

がんの影響は収入面にも波及します。ある調査では、退職や収入減を経験した人は3割にも及び(グラフ参照)、経済的な理由が治療に影響した人は6%でした。経済的な悩みは、より良い治療法の選択を諦めさせ、ひいては心身の健康をさらに損ないかねません。

●がん患者には「収入減」のリスクもある【がんを理由に退職した人】退職者の47%が「やむを得ない」とする一方で、43%は「継続したかった」と回答。【がんによって収入が減った人】進行がんほど収入減と並行して治療費などの支出が増える事実にどう備えるかが大きな問題です。

黒田さんは「病気は100%予防できません。治療や職場、収入の問題も自分一人ではコントロールできない。でも、経済的なリスクに備えることはできるのです」と強調します。

がんの経済的リスクの備えに欠かせないのは公的保障にプラス、私的保障(自助努力)の預貯金と民間保険です。

「公的保障として高額療養費制度(※)があるから民間保険は要らないという方もいますね。でも女性の30代、40代は貯金もこれから。個々の事情に応じて、民間保険を一つのセーフティーネットとして考慮するべきだと思います」

※高額療養費制度/医療機関や薬局での支払い額が一定額を超えた場合に、超えた金額が支給される制度です。

その際に注意してほしいのは、今のがん医療は「入院は短期間、通院は長期間」が大原則で「進行がんほど医療費がうなぎ上りに高額になる」こと。

黒田尚子さん

「乳がんなど、術後に5年、10年とホルモン治療を続け、定期検診に通わなければならないケースや、患者さんによっては、高額な分子標的治療薬を長期間使用するケースもあります。高額療養費の多数回該当(※)でも、自己負担額は医療費だけで月額4万4400円~(収入および年齢で変動)です」

※多数回該当/直近の1年間に3回以上、高額療養費が支給されている場合、4回目以降からさらに自己負担額が減額されます。

初年度の医療費に加え、治療が長くなることを考えると、手厚い通院保障は必須でしょう。