「がんにかかる費用は、医療費だけではありません」と話すのは、自身も40歳で乳がんを患ったファイナンシャルプランナーの黒田尚子さん。必要な保障の考え方と、がん保険を選ぶ際の注意点をうかがいました。

日本医療政策機構・市民医療協議会がん政策情報センターの「がん患者意識調査2010年」によると、診断後の医療費として「1年間で最も多く支払った金額」の平均は、約115万円。

「がんの医療費は、がんの種類や病期(進行度)で変動しますが、診断後1年目に必要な金額は100万円を目安にするとよいでしょう」と黒田尚子さんは言います。

ただし、がんにかかるお金は医療費ばかりではありません。

●がん患者が医療費以外に使ったお金トップ5/●がん診断後の黒田尚子さんの家計推移(2009年12月~2015年4月)

「がんの治療費は、(1)病院に支払う保険医療費、(2)保険診療費以外の費用(差額ベッド代など)、(3)交通費、日用品などの間接費の3つ。実は、3つ目の間接費が意外に大きいのです」

たとえば通院のたびにかかる交通費。交通網が発達した大都市圏なら負担も少ないですが、がん診療で実績がある病院に遠方から通院する場合などは、積もり積もって高額になります。

脱毛対策のウィッグや術後のむくみを解消する弾性スリーブ、弾性ストッキング、切除後の傷をカバーする下着など女性ならではの費用もあります。

経済リスクは自分で手当てできる

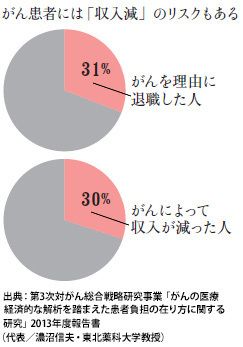

がんの影響は収入面にも波及します。ある調査では、退職や収入減を経験した人は3割にも及び(グラフ参照)、経済的な理由が治療に影響した人は6%でした。経済的な悩みは、より良い治療法の選択を諦めさせ、ひいては心身の健康をさらに損ないかねません。

黒田さんは「病気は100%予防できません。治療や職場、収入の問題も自分一人ではコントロールできない。でも、経済的なリスクに備えることはできるのです」と強調します。

がんの経済的リスクの備えに欠かせないのは公的保障にプラス、私的保障(自助努力)の預貯金と民間保険です。

「公的保障として高額療養費制度(※)があるから民間保険は要らないという方もいますね。でも女性の30代、40代は貯金もこれから。個々の事情に応じて、民間保険を一つのセーフティーネットとして考慮するべきだと思います」

※高額療養費制度/医療機関や薬局での支払い額が一定額を超えた場合に、超えた金額が支給される制度です。

その際に注意してほしいのは、今のがん医療は「入院は短期間、通院は長期間」が大原則で「進行がんほど医療費がうなぎ上りに高額になる」こと。

「乳がんなど、術後に5年、10年とホルモン治療を続け、定期検診に通わなければならないケースや、患者さんによっては、高額な分子標的治療薬を長期間使用するケースもあります。高額療養費の多数回該当(※)でも、自己負担額は医療費だけで月額4万4400円~(収入および年齢で変動)です」

※多数回該当/直近の1年間に3回以上、高額療養費が支給されている場合、4回目以降からさらに自己負担額が減額されます。

初年度の医療費に加え、治療が長くなることを考えると、手厚い通院保障は必須でしょう。

早期発見タイプ? 進行がんタイプ?

最近、保険市場では「上皮内新生物」を保障対象にする商品がほとんどですが、黒田さんは「すり傷保険は要らない」とばっさり。

上皮内新生物は、悪性新生物(いわゆる“がん”)と違って、浸潤や転移の可能性がほとんどありません。適切な治療を行えば悪性化=がん化することもなく、治療費も預貯金で賄える範囲です。ただし、女性は要注意!

上皮内新生物が多く観察されているのは子宮頸部といわれています。

「子宮頸部の上皮内新生物である高度異形成と診断され、給付金を受け取ってすぐに、別のがんと診断された場合、給付金が受け取れない可能性もあります。複数回払いの診断給付金の条件の多くは2年に1回ですから。お金が必要なときに給付金がもらえない。これは本当に怖いことです」

保障はがんの治療費だけでいい、と腹をくくることが必要かもしれません。

がん保険選びの秘訣(ひけつ)は、自分のライフスタイルを考えること。こまめに検診を受け、摂生している人は早期発見・治療の可能性が大。治療費も再発リスクも抑えられるので、初年度の診断時給付金が100万円くらいあれば安心。一方、忙しくて検診にも行けず、ストレス過多な人は、進行がんで発見される可能性が高く、治療は高額・長期に。再発・転移を視野に入れた手厚い保障(保険料も高くなります)が必要です。さて、あなたはどうでしょうか。

「がん保険は、保険料というコストをかけてがんの治療費を確保するための時間を節約する商品です。最悪の事態を考えて準備をし、その後は最善の状態を考えて生活してください」

アンケート協力=NTTコム オンライン(25~45歳の仕事をもつ女性1070人が回答。調査期間は2015年4月24日~27日)

CFP(R)、1級FP技能士、NPO法人CNJ認定乳がん体験者コーディネーター、消費生活専門相談員。2015年7月より聖路加国際病院でがん経験者向けの「おさいふリング」を開催。がんとお金の問題を解決する活動に携わる。◆問い合わせ先:聖路加国際病院相談支援センター 医療連携室/がん相談支援室(本館1階14番) /メール:gansoudan@luke.ac.jp