企業の活動結果は必ず数字に表れる。決算情報を題材に、数字を読み解き、活用する力、“会計リテラシー”を身につけて、仕事力&投資力を高めましょう! 連載第3回は、前回から引き続きトヨタ自動車の有価証券報告書から学びます。

売上も利益も、それだけは不十分

今や売上至上主義の弊害が至るところで叫ばれるようになりました。売上ノルマを達成するために行き過ぎた値引きをし、結局大赤字に陥ってしまった会社。売上規模を拡大するためにムリな合併買収を繰り返した結果、組織風土が損なわれてしまった会社。売上を大きく見せかけるために粉飾決算に手を染めてしまった会社。売上を追求するあまり、経営基盤が揺らいだ事例は枚挙にいとまがないのです。

このような背景により、利益こそ最も大事だという風潮になりました。いくら売上が立っても利益が出なければ意味がない、最終的にいくら会社に入るかが大事なので利益こそ最優先すべきだと巷では言われています。

実際に、私も決算書で最初におさえるべき箇所はどこかと聞かれると、迷わずに「利益!」と答えています。利益が出ているか否かは非常に大事なポイントです。黒字会社か赤字会社かではだいぶ見方が変わりますし、赤字は経営に重要な問題が起きていることを示す重要なサインとなります。

ですが、多くの企業が利益を出しています。もう一歩進んで踏み込んで分析するには、どのような方法があるでしょうか。ここで割り算をしてみるとまた違って景色が見えてきます。

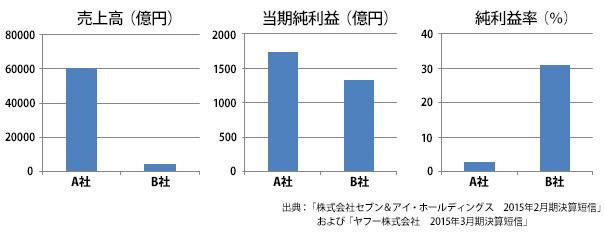

1つの例を挙げます。A社とB社があります。A社の利益は1729億円、B社の利益は1330億円。利益だけで比較すると、A社の方が優れていると誰しも答えるでしょう。

利益÷売上で算出される利益率。業界の特徴をつかむ、同じ業界内で各社の利益率を比べるといった使い方もできる。(グラフは編集部にて作図)

ところがもう1つ条件を付け加えるとどうでしょう。

A社の売上は6兆389億円、B社の売上は4284億円です。

A社とB社の印象がガラリと変わったのではないでしょうか。

B社の売上はA社の7%に過ぎません。それなのに利益はA社の77%に達しています。もしB社が売上をA社の10%まで伸ばすことができれば、利益ではA社を超えることとなります。どちらの会社が効率よく儲けているかと言えば、B社なのは火を見るよりも明らかです。

このような結論に至ったのは、利益を売上とのバランスで捉えたからです。実際に割り算をしてみましょう。A社は売上6兆389億円で利益が1729億円なので、利益率(利益÷売上)は2.9%です。これに対してB社は売上4284億円で利益が1330億円なので、利益率は31.0%となります。B社の利益率はA社の10倍以上もあるのです。

実は、A社はセブン&アイ・ホールディングス、B社はヤフーです。

それぞれについて2015年2月期と2015年3月期の連結決算の売上と利益を示しました。

利益率はビジネスモデルによって異なりますが、一般的に小売業は純利益率が数%程度で、IT業は10%以上と高めです。費用対効果を知ることはビジネスを捉える上でとても大切です。投資や分析等の際にはぜひ利益率という指標を使ってみてください。