企業の活動結果は必ず数字に表れる。決算情報を題材に、数字を読み解き、活用する力、“会計リテラシー”を身につけて、仕事力&投資力を高めましょう! 連載第3回は、前回から引き続きトヨタ自動車の有価証券報告書から学びます。

売上も利益も、それだけは不十分

今や売上至上主義の弊害が至るところで叫ばれるようになりました。売上ノルマを達成するために行き過ぎた値引きをし、結局大赤字に陥ってしまった会社。売上規模を拡大するためにムリな合併買収を繰り返した結果、組織風土が損なわれてしまった会社。売上を大きく見せかけるために粉飾決算に手を染めてしまった会社。売上を追求するあまり、経営基盤が揺らいだ事例は枚挙にいとまがないのです。

このような背景により、利益こそ最も大事だという風潮になりました。いくら売上が立っても利益が出なければ意味がない、最終的にいくら会社に入るかが大事なので利益こそ最優先すべきだと巷では言われています。

実際に、私も決算書で最初におさえるべき箇所はどこかと聞かれると、迷わずに「利益!」と答えています。利益が出ているか否かは非常に大事なポイントです。黒字会社か赤字会社かではだいぶ見方が変わりますし、赤字は経営に重要な問題が起きていることを示す重要なサインとなります。

ですが、多くの企業が利益を出しています。もう一歩進んで踏み込んで分析するには、どのような方法があるでしょうか。ここで割り算をしてみるとまた違って景色が見えてきます。

1つの例を挙げます。A社とB社があります。A社の利益は1729億円、B社の利益は1330億円。利益だけで比較すると、A社の方が優れていると誰しも答えるでしょう。

利益÷売上で算出される利益率。業界の特徴をつかむ、同じ業界内で各社の利益率を比べるといった使い方もできる。(グラフは編集部にて作図)

ところがもう1つ条件を付け加えるとどうでしょう。

A社の売上は6兆389億円、B社の売上は4284億円です。

A社とB社の印象がガラリと変わったのではないでしょうか。

B社の売上はA社の7%に過ぎません。それなのに利益はA社の77%に達しています。もしB社が売上をA社の10%まで伸ばすことができれば、利益ではA社を超えることとなります。どちらの会社が効率よく儲けているかと言えば、B社なのは火を見るよりも明らかです。

このような結論に至ったのは、利益を売上とのバランスで捉えたからです。実際に割り算をしてみましょう。A社は売上6兆389億円で利益が1729億円なので、利益率(利益÷売上)は2.9%です。これに対してB社は売上4284億円で利益が1330億円なので、利益率は31.0%となります。B社の利益率はA社の10倍以上もあるのです。

実は、A社はセブン&アイ・ホールディングス、B社はヤフーです。

それぞれについて2015年2月期と2015年3月期の連結決算の売上と利益を示しました。

利益率はビジネスモデルによって異なりますが、一般的に小売業は純利益率が数%程度で、IT業は10%以上と高めです。費用対効果を知ることはビジネスを捉える上でとても大切です。投資や分析等の際にはぜひ利益率という指標を使ってみてください。

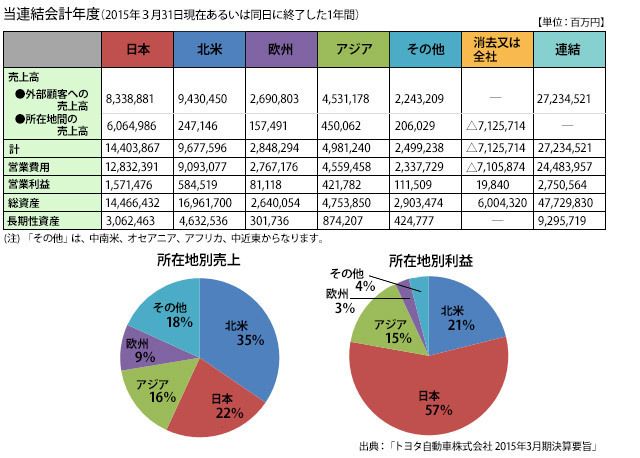

トヨタは利益の過半を日本で得ている

連載第1回目の「なぜトヨタ車を買う5人に4人が海外にいるとわかるのか」(http://woman.president.jp/articles/-/22)でお伝えしたとおり、トヨタ自動車の売上のうち、日本で売り上げている分が占める割合は全体の2割程度に過ぎず、海外売上が8割近くもあります。中でも北米の売上がトップです。

【上:表】「所在地別情報」より【下:グラフ】連載第1回目にも登場した「所在地別売上」。「所在地別利益」と並べてみると、各所在地に対する印象が大きく変わる。(グラフは編集部にて作図)

それでは地域ごとの利益はどのようになっているのでしょうか。2015年3月期の有価証券報告書で開示されている【所在地別情報】によれば、営業利益がもっとも多いのは実は日本の1.5兆円で、売上1位の北米での営業利益は5000億円に留まっています。

売上が多いのに利益が少ないのは、利益率が相対的に低いからです。北米の営業利益率6.0%は全体平均の10.1%よりも低く、日本とアジアの方が高い計算です(それぞれ10.9%と8.5%)。

所在地別売上と利益の全体に占める割合を示すと、図のようになります。

利益率は為替変動に左右される

同じ車を売っているのに、なぜ日本の利益率は高いのでしょうか。

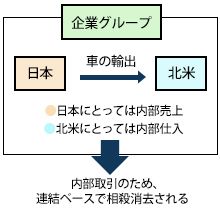

前述の【所在地別情報】で、日本の売上高の中身を見ると、「所在地間の内部売上高」が6兆円で全体の4割以上を占めていることが分かります。これは北米や欧州、アジアといった他の地域にあるグループ企業に対して売り上げた金額です。トヨタは日本の工場で車を作り、海外の会社に輸出してそこで販売するケースが多いので、このような結果となっています。

なお、「所在地間の内部売上高」は企業グループ全体で見た場合、グループ間の内部取引となるため、連結ベースでは消去されます。また、内部売上はすなわち他の地域の内部仕入となるため、内部仕入が含まれている「営業費用」も同時に消去されます。

このように、一見多くの利益を獲得している日本ですが、所在地間の内部売上が多額に上ることから、実はその中に海外への輸出で得た利益も多く含まれていることが分かります。そして、日本の利益率が良いのには為替相場が関係しています。円安になれば輸出業には有利になります。実は2008年3月期から2012年3月期の日本においては、利益どころか、4期連続で営業赤字を出しています。その時期はちょうど円高と重なっていました。

為替の推移とトヨタ自動車の売上高については連載第2回目の「今さら人に聞けない! 円安になると日経平均株価が上がる理由」(http://woman.president.jp/articles/-/380)をご参照ください。

利益率を計算することも重要ですが、なぜそのような結果となったのかについて、さらに一歩突っ込んで考えてみると実態がより見えてきます。

経営も投資も一筋縄にはいきません。利益率の低い事業から高い事業に切り替えることでうまくいくこともあれば、一時的に利益率が高いからと言ってそればかりをやっては後々損することもあります。また、一時的に利益率が低いからと言ってむやみに撤退しない方が良いときもあります。目先の利益に振り回されずに、業績背景を踏まえた上でしっかりとした経営の軸を定めることが大切なのです。そのための情報を有価証券報告書は提供してくれます。

次回はトヨタ自動車の財政状態についても分析していきたいと思います。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業等、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。