戻ってくる金額は年末のローン残高の1%が10年間

住宅ローン控除で戻ってくる金額はというと、住宅ローンの年末残高(一般住宅なら最高4000万円、条件に合う優良住宅なら最高5000万円)の1%が、納めた税金から10年間戻ってきます。

では、3000万円のローンを組んだら、住宅ローン控除はそのうちの1%なので10年間で300万円が戻ってくる!? いえいえ、それは大きな勘違い。所得税は払った分からしか戻ってきません。また、住宅ローンの年末の残高も返済が進むにつれ年々減っていきますが、その残高の1%ということになります。ただし、所得税だけで1%の枠が埋まらなければ、翌年の住民税が最大年13万6500円安くなります。

実例として、年収500万円の人が3000万円を30年全期間固定金利2.2%でローンを組み、この人の所得税が9万6300円、住民税が20万5200円であれば、10年間で約230万円の税金が戻ってきます。

話はズレますが、今年は特別に「すまい給付金」があったので、この人は先に国から10万円をもらっていますね。(「すまい給付金」は当面、平成27年9月末までに引渡され、入居が完了した住宅を対象に実施中)。

2014年にマイホームを購入した人は確定申告を

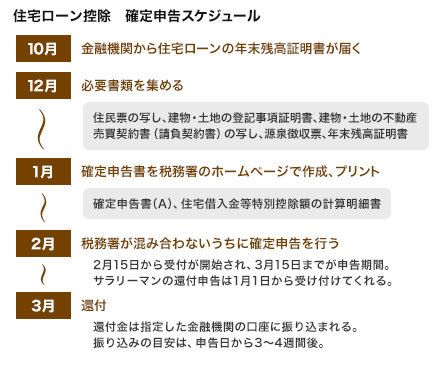

住宅ローン控除 確定申告スケジュール

この住宅ローン控除、どうやって税金を戻してもらうかというと、自分で確定申告をすることにより、所得税が「還付金」という名前で戻ってきます。

2014年にマイホームを住宅ローンで購入した人は、自分で住宅ローン控除の確定申告をする必要があります。サラリーマンなら1年目は自分で申告、2年目以降は会社が年末調整で手続きしてくれるので自分で申告することはありません。つまり、確定申告は最初の1年だけです。自分で毎年確定申告をしている自営業者は、10年間、自分で申告をするときに一緒に控除を受けることになります。

確定申告は2月16日~3月15日に行うこととされていますが、住宅ローン控除や医療費控除などの還付申告は、税務署は年明け(郵送なら1月1日)から、受け付けてくれます。申告は早ければ早いほど、税金が戻ってくるのも早くなるので、該当者は税務署が混まないうちに手続きしましょう。