繰り上げ返済には、元金とセットで利息も減るダブル効果アリ

金利が低いうちにマイホームを手に入れよう! と思っている人は多いだろう。とはいえ買ってしまったら住宅ローンという重い荷物を背負うことになり、その期間は30~35年と、今後の人生の大半を占めるであろう長い付き合いとなる。

図を拡大

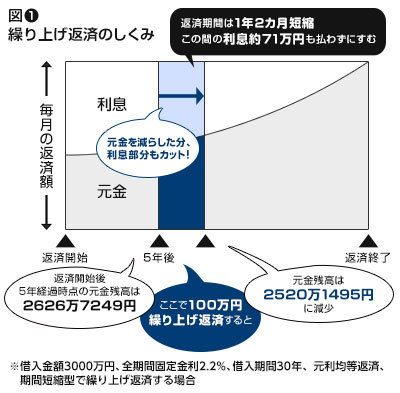

図1 繰り上げ返済のしくみ

図1 繰り上げ返済のしくみ

モデルケースとして住宅ローンの借入金額3000万円、全期間固定金利2.2%、借入期間30年、元利均等返済とすると、毎月返済額は11万3910円、総返済額は約4101万円となり、約1100万円の利息を払うことになる。借金はなるだけ早く返済をして肩の荷を下ろしたいし、ローンにかかる利息はなるべく払いたくないのは誰もが共通するところだろう。

そこで住宅ローンを返済しながら頑張ってお金を貯め、そのお金で繰り上げ返済を実行をすると、後々の返済がグッとラクになる。

繰り上げ返済とは、毎月の返済とは別にまとまった資金を返済する方法。元金を一気に減らせるのはもちろんだが、その元金にかかるはずだった利息も払わずに済むのでダブルの効果がある。

繰り上げ返済は早く実行するほどおトク!

図を拡大

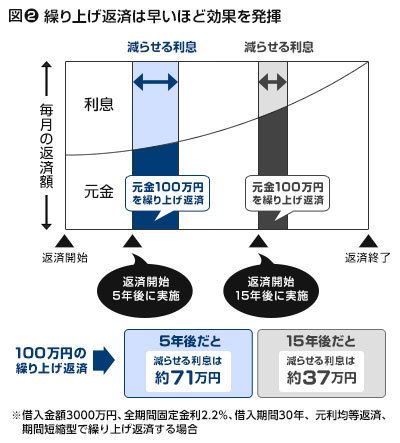

図2 繰り上げ返済は早いほど効果を発揮

図2 繰り上げ返済は早いほど効果を発揮

上記のモデルケースにおいて当初の計画通りローンを返済していくと、ローン完済までに30年かかる。そこで返済開始5年後に100万円の繰り上げ返済をしたとしよう。すると、その100万円で1年2カ月分の元金を返したことになり(残り23年10カ月)、その分の利息である約71万円も払わずに済む(図1)。

これが15年後に100万円の繰り上げ返済だと、毎月の返済額に占める利息の割合が少なくなっているため、利息を減らす効果も少なくなる。100万円で1年分の元金を返したことになり(残り14年)、減らせる利息は約37万円だ。

つまり繰り上げ返済は早いほど効果を発揮するので、5年以内の実行をめざして頑張りたいところだ(図2)。