繰り上げ返済には、元金とセットで利息も減るダブル効果アリ

金利が低いうちにマイホームを手に入れよう! と思っている人は多いだろう。とはいえ買ってしまったら住宅ローンという重い荷物を背負うことになり、その期間は30~35年と、今後の人生の大半を占めるであろう長い付き合いとなる。

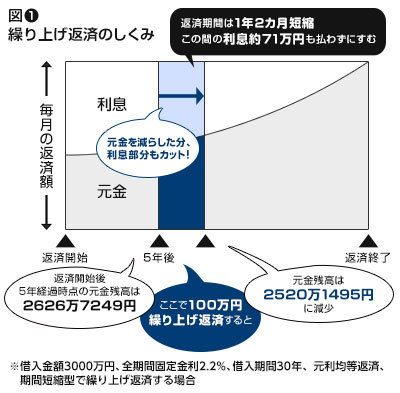

図1 繰り上げ返済のしくみ

モデルケースとして住宅ローンの借入金額3000万円、全期間固定金利2.2%、借入期間30年、元利均等返済とすると、毎月返済額は11万3910円、総返済額は約4101万円となり、約1100万円の利息を払うことになる。借金はなるだけ早く返済をして肩の荷を下ろしたいし、ローンにかかる利息はなるべく払いたくないのは誰もが共通するところだろう。

そこで住宅ローンを返済しながら頑張ってお金を貯め、そのお金で繰り上げ返済を実行をすると、後々の返済がグッとラクになる。

繰り上げ返済とは、毎月の返済とは別にまとまった資金を返済する方法。元金を一気に減らせるのはもちろんだが、その元金にかかるはずだった利息も払わずに済むのでダブルの効果がある。

繰り上げ返済は早く実行するほどおトク!

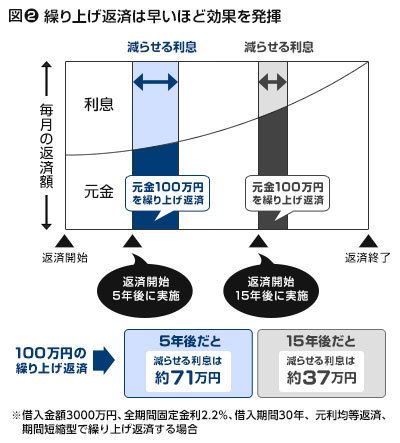

図2 繰り上げ返済は早いほど効果を発揮

上記のモデルケースにおいて当初の計画通りローンを返済していくと、ローン完済までに30年かかる。そこで返済開始5年後に100万円の繰り上げ返済をしたとしよう。すると、その100万円で1年2カ月分の元金を返したことになり(残り23年10カ月)、その分の利息である約71万円も払わずに済む(図1)。

これが15年後に100万円の繰り上げ返済だと、毎月の返済額に占める利息の割合が少なくなっているため、利息を減らす効果も少なくなる。100万円で1年分の元金を返したことになり(残り14年)、減らせる利息は約37万円だ。

つまり繰り上げ返済は早いほど効果を発揮するので、5年以内の実行をめざして頑張りたいところだ(図2)。

自分や子どもの年齢に合わせ計画的に行おう

ここで繰り上げ返済の概要・注意点を挙げておこう。

●繰り上げ返済ができる最低額は金融機関によって異なる。中には100万円以上からという金融機関も。少額でも繰り上げ返済ができるところがおすすめ。

●このとき注意したいのは、繰り上げ返済には金融機関によって手数料がかかること。大手銀行の窓口で1回100万円以上の繰り上げ返済をすると2万1000円の手数料がかかるところも。少額の繰り上げ返済を頻繁にやりすぎて手数料が割高にならないように注意しよう。

●最近はネット経由での繰り上げ返済なら手数料が無料になる金融機関が増えてきた。ぜひネット経由でこまめに繰り上げ返済を。

●「繰り上げ返済したいけれど、まとまったお金をなかなか貯めることができなくて」という人向けには、住宅ローン返済口座にある残高を自動的に無料で繰り上げ返済してくれる金融機関もある。このサービスのあるなしで住宅ローンを決める人も多く、上手に使いこなしてなるだけはやく住宅ローンを終わらせるのも手。

●とはいえよく見かけるのが「繰り上げ返済を頑張り過ぎてしまう人」。生活費が足りなくなり、他から借金をすることになったら本末転倒。また大事なことにお金を使わずにローン返済に回してしまうと、さまざまなチャンスを逃してしまうこともある。

●住宅ローン控除の条件に「借入期間が10年以上のローンが対象」がある。短い期間で住宅ローンを組んだ人は繰り上げ返済をすることで借入期間が10年より短くなってしまうと、住宅ローン控除が使えなくなることをお忘れなく。該当者は住宅ローン控除を使うほうがトクか、繰り上げ返済をして利息を減らしたほうがトクか金融機関に計算してもらおう。

●繰り上げ返済は借入期間を短くする「期間短縮型」が主流だが、借入期間を変えず、毎月の返済額を減らす「返済額軽減型」もある。こちらは住宅ローンも終盤になり、教育資金などのアップで返済が厳しくなった人などが利用するとよい。

以上、繰り上げ返済は早いほど効果を発揮し、一度、やると自信がつく。定年後にローンが残るのは大きな負担となるので、自分や子どもの年齢に合わせて繰り上げ返済を計画的に行い、定年前までには住宅ローンを終わらせたいものだ。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。