まず、入っておきたいのは「個人賠償責任保険」

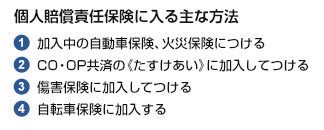

個人賠償責任保険に入る主な方法

自転車事故で発生するリスクは3つ。最大のリスクは、他人をケガさせたり、死亡させたりすること。次に他人のものを壊すこと(ぶつかって相手の自転車を壊す、自転車で店や住宅などに突っ込んで建物を壊すなど)。最後に自分がケガをしたり、死亡したりすること。まずは、最初の2つに備えよう。

他人に損害を与え、賠償責任を負った場合は、「個人賠償責任保険」で補償される。個人賠償責任保険に入りたい場合は、自動車保険、火災保険など損保系の商品に特約でつけるのが合理的な入り方。すでに加入している保険に、個人賠償責任保険がついていないか確認しよう。ついている場合は、念のために補償額と補償範囲を確認。補償額は、無制限、もしくは1億円など多めにしたい。1本入っておくと、家族全員の賠償責任をカバーしてくれる。

自動車保険、火災保険に入っていない場合におすすめなのは、CO・OP共済の《たすけあい》に加入し、それに月々の掛金一律170円で入れる個人賠償責任保険に加入すること。これで最高1億円の補償が得られる。CO・OP共済《たすけあい》は、病気入院、手術、ケガ通院など幅広い保障内容で、月掛金1000円から入れる共済。

ケガをした際に補償される傷害保険や、自転車事故に限定した補償などで比較的保険料が割安な自転車保険に加入し、個人賠償責任保険を確保する方法もある。満0~59歳まで月掛金が一律1200円の全労済の「こくみん共済 傷害安心タイプ」のような傷害保険(共済)、スマホやパソコンから申し込みできるau損害保険の「あうて『じてんしゃBycle』」、セブン-イレブンの店頭で販売している三井住友海上火災保険の「自転車向け保険」のような自転車保険に加入すると、個人賠償責任保険だけでなく、自分がケガをした場合の補償も確保できる。

個人賠償責任保険は、自転車事故のときだけではなく、子どもが投げたボールがマンションのガラス扉を割ってしまった、買い物途中に子どもが走り回って高額な商品を壊してしまった、というような場合にも補償される。家族で1本入っておいたほうがいい保険だ。