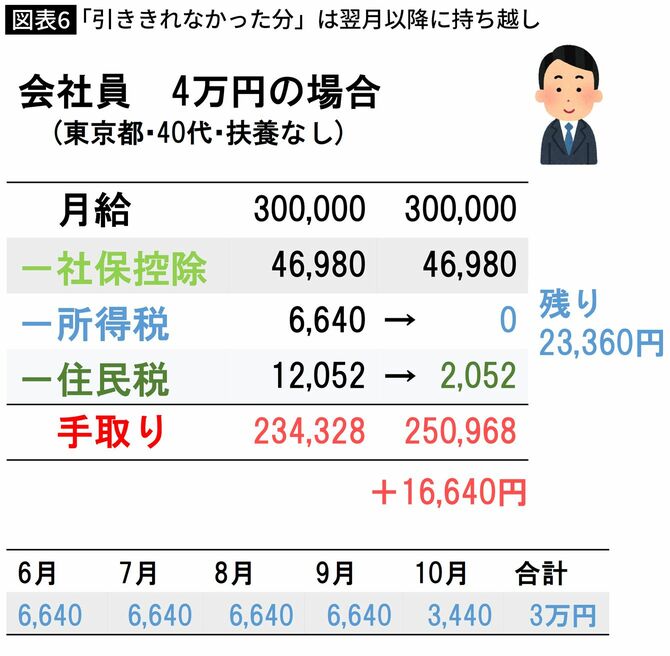

「引ききれなかった分」は翌月以降に繰り越し

引き切れなかった残りの減税は、どうなるのでしょうか。

過去に定額減税が実施された1998年のケースを参考に考えると、おそらく、24年6月に引ききれなかった所得税の減税分は、翌

所得税・住民税にとらわれず、一気に4万円減税したほうが経済対策としては効果的でしょうが、所得減税というやり方を取る以上、どうしてもこういう形になってしまいそうです。

筆者作成

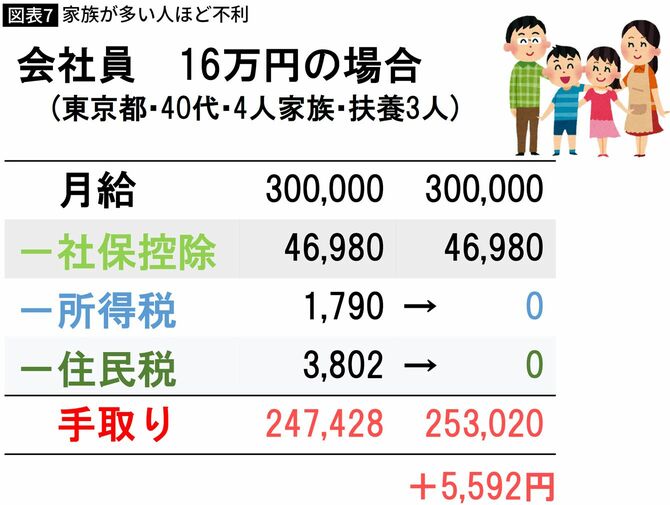

「家族が多い人」ほど不利になる

扶養がいない場合は、この程度の混乱で済むと思われますが、扶養家族がいる場合はさらに複雑になります。

東京都在住・40代・扶養3人の場合を考えてみます。

4人家族なので、4万円×4人=16万円の減税が行われます。

ただ扶養家族が多い場合、扶養控除などによって、所得税・住民税の納付額がもともと少ないケースもあります。

「東京都在住・40代・扶養3人」のケースでは、所得税は約1800円、住民税約3800円で、手取りは24万7428円となります。

筆者作成

ここから今回の所得減税分が引かれますので、所得税はゼロ、住民税もゼロ、手取りは25万3020円となります。

減税により、月の所得が5592円増えたことになりますが、かなり少ない数字で、経済対策として効果的かどうか疑問が残ります。