個人事業主は「源泉徴収あり・なし」で異なる

以上は会社員の場合でしたが、では個人事業主だとどうなるのでしょうか。

筆者作成

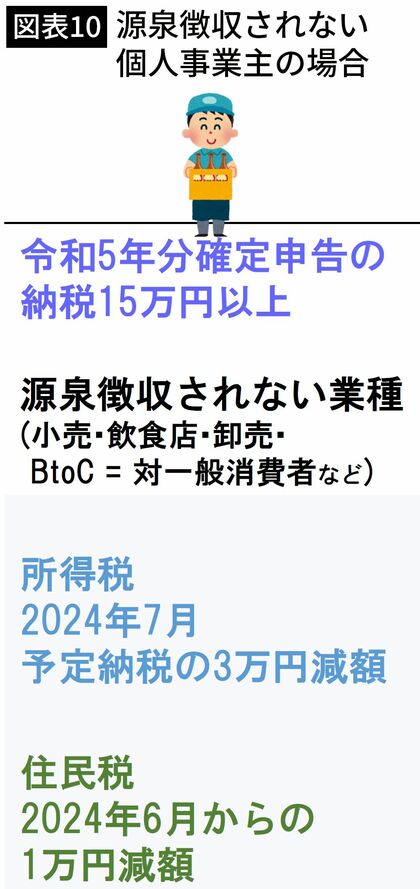

個人事業主の場合、来年3月の「令和5年度確定申告」において、納税額が15万円以上か、15万円未満かで話が変わってきます。

「納税額が15万円を超える個人事業主」とは、多くの場合「源泉徴収されていない業種」となります。小売・飲食店などいわゆるBtoCの業種がこれにあたります。

「納税額が15万円を超える個人事業主」の場合、2024年7月と11月の所得税支払いにおいて、所得減税の3万円が引かれると思われます。

また、1万円の住民税減税は、2024年6月からの住民税納付額に反映されると考えられます。

今回の減税措置が「来年6月からスタート」するのは、この住民税が切り替わるタイミングにあわせたのだと思います

「源泉徴収されている個人事業主」の減税は再来年?

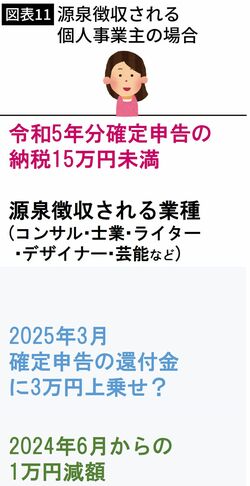

問題は納税額が15万円未満の個人事業主です。

筆者作成

これは「源泉徴収されている業種」、すなわちコンサル・士業・ライター・デザイナー・芸能といった方が多いと思われます。

「納税額が15万円未満」の場合、おそらく再来年の2025年3月の確定申告で、還付金に、所得減税3万円が上乗せされると想定されます。

かなり先の話となるため、これらの方にとっては不利な措置と言えるでしょう。

ちなみに住民税については納税額15万円以上の場合と同じく、2024年6月以降の納付額に反映されると思われます。

ただ、実際にどうなるかは政府の発表を待ちたいと思います。