10年より短くなると、せっかくの控除枠もなくなる

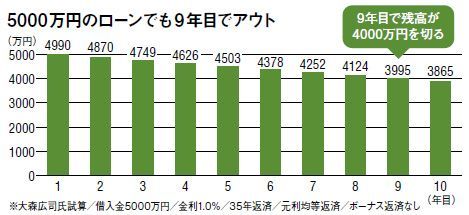

一方、年間の最大控除額が40万円で、10年間で合計400万円の控除を受けるためには、10年目まで毎年のローン残高が4000万円以上なくてはならない。皆さんおわかりのように、返済が進めば、ローン残高は徐々に減っていく。金利1%で35年間ローンを組んだ場合、5000万円の借り入れでも、返済9年目でローン残高が4000万円を切って、合計400万円という控除をフルに受けられなくなってしまう。

その5000万円のローンであっても、月々の返済額は約14万1142円に上る。普通のビジネスパーソンにしてみたら、その負担は大きく、合計400万円の控除をフルに受けるためのローンを組むのは、かなりハードルが高いといわざるをえないだろう。

このほか、住宅ローン減税のメリットを最大限受けるために、覚えておいてほしい注意点もある。共働き夫婦が住宅を買う際に、夫がローンを支払い、妻が連帯保証することが多い。しかし、夫のローンが4000万円でも、夫の持ち分が2000万円のケースでは、持ち分に相当する2000万円しか住宅ローン減税の対象にならず、妻の持ち分が夫から妻への贈与とみなされて、贈与税が課せられる場合がある。

その対策としては、「フラット35」で妻との「連帯債務」にするか、銀行などの「ペアローン」で夫婦それぞれの借り入れにする方法がある。妻の持ち分も住宅ローン減税の対象になり、贈与の問題も解消する。

なお、住宅ローンを繰り上げ返済する場合、返済当初から完済までの償還期間が10年より短くなると、せっかくの控除枠を失ってしまうので要注意だ。

Answer:そもそも5000万円の借り入れでもフルの控除は困難

住宅系シンクタンク・オイコス代表取締役。1962年生まれ。立命館大学法学部卒業。著書に『新築マンション買うなら今だ!』『マンション購入 完全チェックリスト』など。

(構成=野澤正毅 撮影=加々美義人)