中古住宅を買うときに、雨漏りや床の傾きのみならず、土台の腐食、鉄筋の錆等々の欠陥があるのではと心配する人が少なくないようだ。新築住宅の場合、このような重大な欠陥については引き渡しから10年間の保証(瑕疵担保責任)が売り主や建築会社に義務づけられている。仮に10年以内に売り主などが倒産してしまっていても、欠陥を修理する費用が保険などでまかなわれる制度が、2009年からすべての新築住宅に適用されている。

だが、中古の保証はというと、とたんに心許なくなる。宅地建物取引業法(宅建業法)では2年以上の瑕疵担保責任を規定しているが、対象は売り主が宅建業者の場合だけ。中古住宅市場の主流である個人間売買では、売り主の瑕疵担保責任について2~3カ月程度とする契約もあるが、大半は「現状有姿」。つまり契約時に見つからなかった欠陥が後で見つかったら、買い主が自分で直さなければならないのだ。

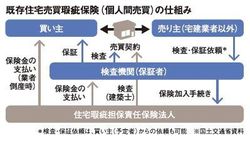

既存住宅売買瑕疵保険(個人間売買)の仕組み

中古住宅市場の活性化に力を入れている国土交通省はこうした状況を改めようと、売り主が一定期間の瑕疵担保責任を果たせる仕組みを導入した。新築住宅の瑕疵担保責任保険を手がける保険法人による「既存住宅売買瑕疵保険」だ。この中古住宅向け瑕疵保険には、売り主が宅建業者のタイプと個人間売買のタイプの2種類がある。どちらも保険期間は5年で保証限度額は1000万円だが、前者は宅建業者が瑕疵担保責任を負うのに対し、後者は建物を検査する検査機関が保証する点が異なる。

国の肝入りで10年にスタートした中古住宅向けの瑕疵保険。新築住宅向けとの最大の違いは義務ではなく任意の制度という点だ。保険を利用するには7万~9万円程度の保険料がかかり、売り主か買い主のどちらかが負担しなければならない。そのため12年2月末までの申し込み実績は、両タイプ合わせて7000戸余りにとどまり、中古住宅市場の数%程度。12年3月に閣議決定された「中古住宅・リフォームトータルプラン」では20年度までに2割のシェアを目指すとしているが、道のりは険しいかもしれない。