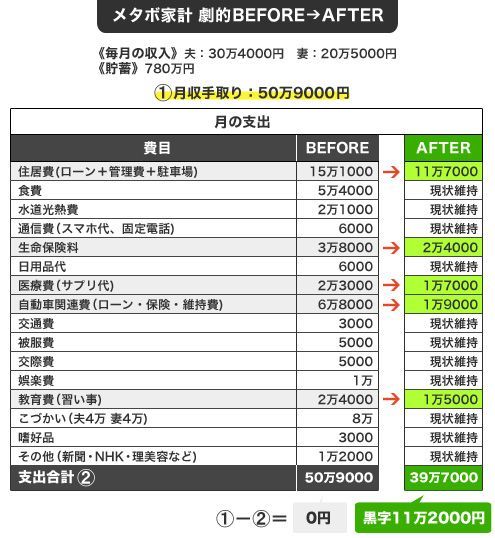

手取り月収51万でなぜ貯金0円なのか?

家計表を拝見すると、家(月11万1000円)や車(月1万9000円)のローン部分や、サプリ代(2万3000円)、習い事費(2万4000円)などの項目で支出が多く、明らかに家計を圧迫していました。しかし、そのほかの生活そのものにかかるお金は、すでに格安スマホに変えていたり、水道光熱費も高額にならないよう節約を心がけていたり。食費も少々高めですがとがめるほどではありません。「生活費はあまりかけないようにしている」という話は、あながち間違いではないようです。

▼350万円の高級車も残価設定ローンで

ただ、やはり「将来的なこと」に目を向けすぎているのが問題点といえば問題点です。

住宅に関しては、「若いうちに持ち家を所有し、早いうちに完済しておいたほうが生活は安定する」と考えています。そのため、30歳前(8年前)に組んだ年利約3%の固定金利のローンを一度も見直ししていません。

また、ほぼ同時期に約350万円で購入した自動車も、貯蓄を減らしたくないという理由でローンを利用しました。金利は3.2%で、5年ローン。残価設定ローン(*)を利用するとローンが終了する時にまとまったお金がかかるかもしれないし、車体価格の評価が下がっているかもしれない、という理由で利用しなかったそうです。きちんと考えた上での購入だと言わんばかりですが、どうなのでしょうか。

*車両価格から3~5年後の車両価値(残価)をあらかじめ差し引いた金額を分割で支払う車の購入方法。残価は車両や支払い期間により異なるが、通常、車両価格の30~50%。