2024年からスタートした新NISAは、非課税で資産を保有できる上限額が拡大され、旧NISAと比べ利便性が大きく向上した。

■旧NISAから新NISAの主な変更点

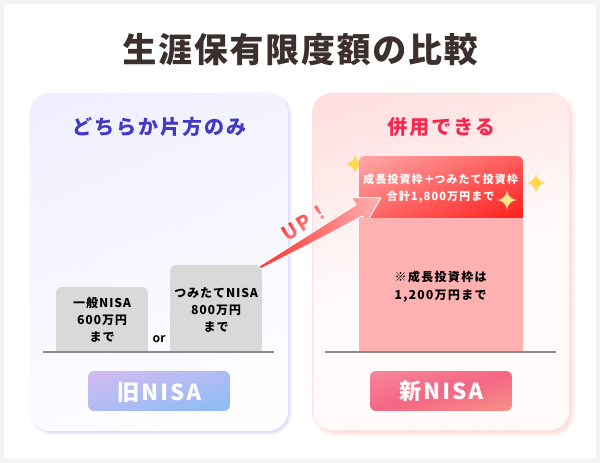

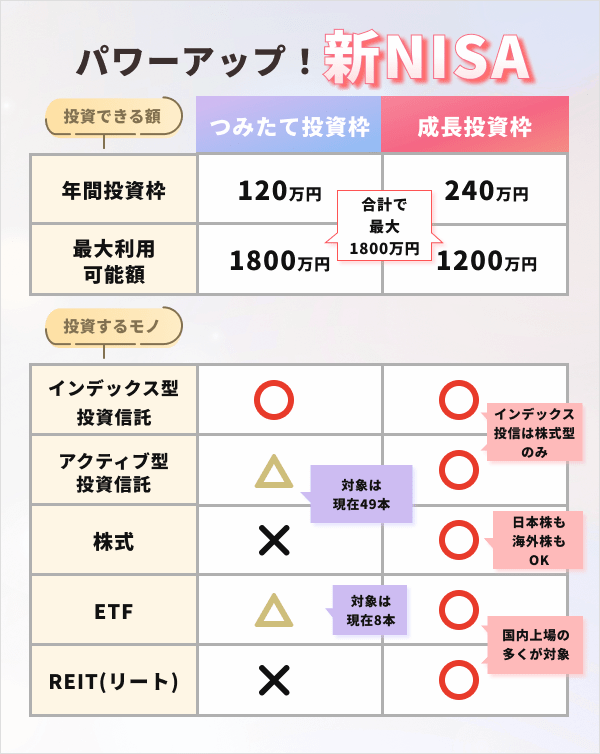

具体的には、新NISAにおける年間投資上限額は、成長投資枠が240万円、つみたて投資枠が120万円で合計360万円と、旧NISAと比べて拡大された。また、一生涯の非課税保有限度額も、2つの投資枠を合計して1,800万円までに拡大された。

投資できる上限額が拡大したので、NISAを利用するなら可能な限りその枠を使い切るのが理想的だろう。ただし、個人の資産状況によって毎月投資できる金額にも限界がある。

そこで本記事では、新NISAにおいて非課税で投資できる上限額について詳しく解説した上で、毎月いくらを、何年間投資すると、保有限度額に達するのかシミュレーションしてみた。

新NISAを上限まで使い切りたい人は、本記事を参考に投資額を検討しよう。

目次

新NISAで投資できる上限額はいくら?生涯・1年・1カ月に分けて解説

新NISAで投資できる上限額について、一生涯、1年、1カ月の3つの期間に分けて解説する。

一生涯の非課税保有限度額は1,800万円

新NISAの生涯非課税保有限度額(以降、非課税保有限度額)は、成長投資枠とつみたて投資枠を合わせて1,800万円に設定されている。このうち成長投資枠の中で保有できるのは1,200万円までだが、つみたて投資枠の場合は1,800万円分全額をその投資枠内で保有することができる。

旧NISAでは、非課税保有限度額が直接設定されているわけではなかった。ただし、非課税保有期間がつみたてNISA(※)は20年間、一般NISA(※)は5年間と決まっていたため、実質的につみたてNISAが800万円(40万円×20年)、一般NISAが600万円(120万円×5年)が非課税で保有できる限度額だった。また、これらの2つの非課税枠は併用できないという制限もあった。

一方で新NISAでは、非課税で投資できる金額の上限が大幅に引き上げられただけでなく、成長投資枠とつみたて投資枠の2つの枠を併用できるようになったことで、投資の自由度が向上した。

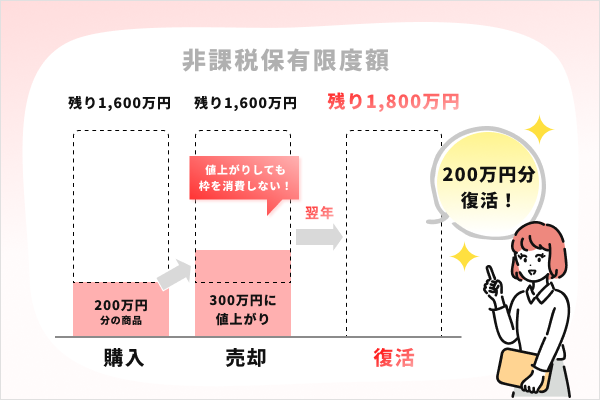

なお、非課税保有限度額は、あくまで購入した時点の価格で計算される。仮に購入時点で1,000万円だった金融商品が2,000万円まで値上がりしたとしても課税されないことを覚えておこう。

年間投資上限額は360万円

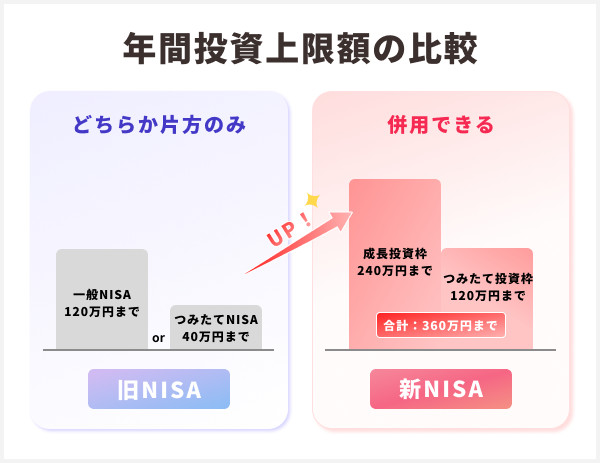

新NISAの年間投資上限額は、成長投資枠とつみたて投資枠を合わせて360万円に設定されている。

旧NISAでは、一般NISAの年間投資上限額は120万円、つみたてNISAは40万円だったが、新NISAでは成長投資枠が240万円、つみたて投資枠が120万円と大幅に増額されている。

また生涯非課税保有限度額でも触れたように、新NISAでは成長投資枠とつみたて投資枠の2つを併用できるようになったため、年間360万円まで投資が可能となった。この仕組みを活用すると、毎月数万円を投資信託の積み立てに回しつつ、ボーナス月に成長投資枠を使って株式を一括購入するなど、柔軟な運用ができる。

ただし、年間投資枠を使い切れなかった場合、その残額を翌年に持ち越すことはできない。たとえば、1年間に成長投資枠で100万円しか投資しなかったとしても、翌年の上限額は24 0万円のままだ。

月の上限額は投資枠による

新NISAの毎月の上限額は成長投資枠とつみたて投資枠で事情が異なる。

成長投資枠については月の上限額はなく、年240万円に収まる範囲で投資可能だ。

一方、つみたて投資枠に関しては、基本的には毎月10万円が投資上限額となる。ただし、金融機関によってはボーナス設定や増額指定をすることで、月に10万円を超える金額を投資することも可能だ。このため、年の途中からNISAを始めた人でも、年間投資上限額の120万円までつみたて投資枠を活用できる。

旧つみたてNISAでは毎月の積立可能額が約3.3万円であったが、新NISAでは、3倍以上の金額を積み立てられるようになった。

なお、クレカ積立については毎月10万円が上限額だ。2024年3月8日に金融商品取引業等に関する内閣府令が改正されたことで、従来の毎月5万円から上限額が引き上げられている。

新NISAで毎月いくら積み立てる?非課税保有限度額を使い切るまでにかかる期間をシミュレーション

ここまで非課税投資枠の上限額について触れてきたが、実際にどれほどの金額、期間で投資すると非課税保有枠を使い切れるのか悩む人もいるだろう。

そこで、投資信託の積立投資で月々いくら積み立てると何年で非課税枠を使い切ることができ、どの程度の利益を得られるのかをシミュレーションした。

ここでは計算を簡単にするため、投資信託の積立投資のみを行った場合を想定する。

毎週や毎月など一定間隔で、一定金額の投資信託を購入する投資方法。価格が上がっても下がっても、一定期間ごとに積み立てていくことで、「高いときには少なく」「安いときには多く」の口数を購入することになり、高値づかみをするリスクを減らすことができる。日々の細かな値動きを気にする必要がないので、投資初心者にもおすすめ。

本シミュレーションには金融庁の「つみたてシミュレーター」を利用している。シミュレーションの条件は下記のとおりだ。

- 積み立て対象銘柄:つみたて投資枠対象商品のインデックスファンド

- 積立金額:3万円、5万円、10万円

- 年平均利回り:5.0%

実際に投資をする際は、投資信託には元本割れのリスクもある点に注意しよう。本シミュレーションはあくまで参考程度にとどめ、目標金額と投資可能金額を照らし合わせて月々の積立額を決めるとよいだろう。

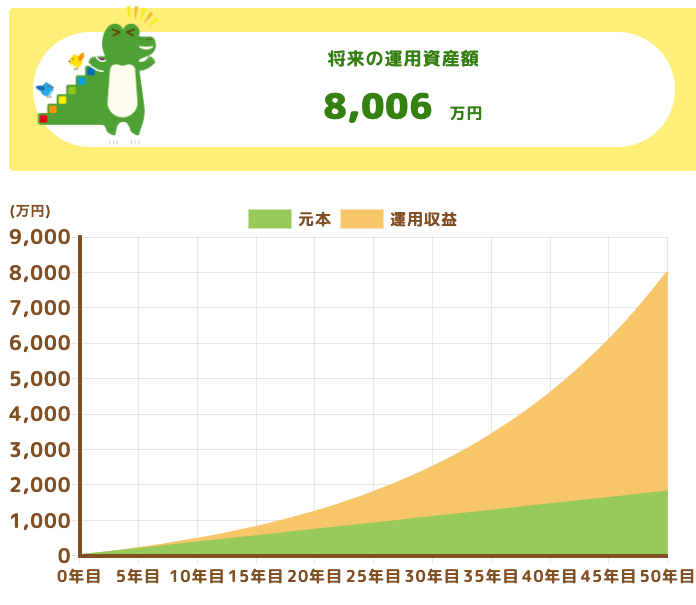

月3万円積み立てる場合:限度額に達するのは50年後

| 積立期間 | 投資額 | 運用益 | 資産額 |

|---|---|---|---|

| 5年 | 180万円 | 24万円 | 204万円 |

| 10年 | 360万円 | 106万円 | 466万円 |

| 30年 | 1,080万円 | 1,417万円 | 2,497万円 |

| 50年 | 1,800万円 | 6,206万円 | 8,006万円 |

月3万円ずつ積み立てた場合、投資額は50年で新NISAの非課税保有限度額である1,800万円に達する。今回の条件(年平均利回り5.0%)では資産は8,006万円に成長し、運用益は6,206万円となった。

上記の表からも分かるように、投資元本が少ないうちは運用益も少ないが、積立期間が長くなるにつれて資産が増えるペースが加速する。

毎月の積立額が少なくても、積立期間を長めに確保することで、まとまった資産を形成できる可能性がある。投資資金が少ない人でも、長期間コツコツと積み立てていくことが重要だ。

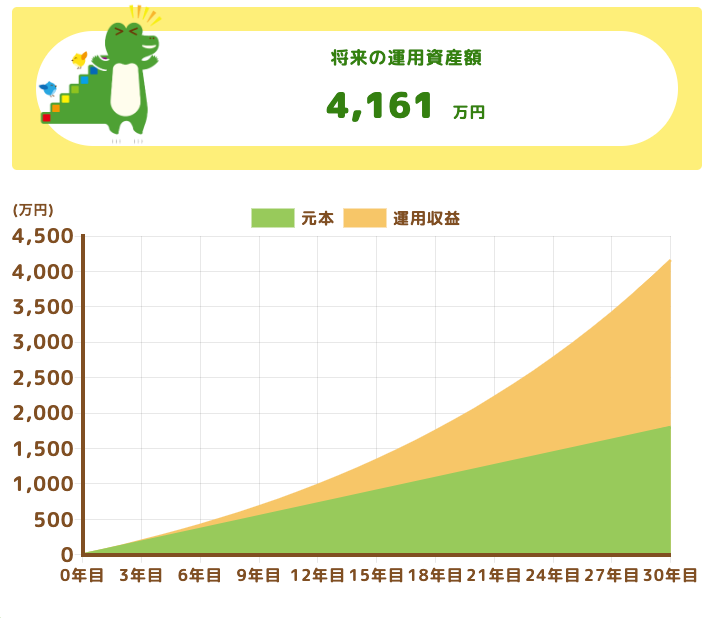

月5万円積み立てる場合:限度額に達するのは30年後

| 積立期間 | 投資額 | 運用益 | 資産額 |

|---|---|---|---|

| 5年 | 300万円 | 40万円 | 340万円 |

| 10年 | 600万円 | 176万円 | 776万円 |

| 15年 | 900万円 | 436万円 | 1,336万円 |

| 30年 | 1,800万円 | 2,361万円 | 4,161万円 |

月5万円積み立てた場合、投資額は30年で新NISAの非課税保有限度額である1,800万円に到達する。今回の条件(年平均利回り5.0%)では、資産は4,161万円に成長し、運用益は2,361万円となった。

30〜40代から老後資金づくりを目的に投資を始める場合、このシミュレーションを参考にしてみてはどうだろう。

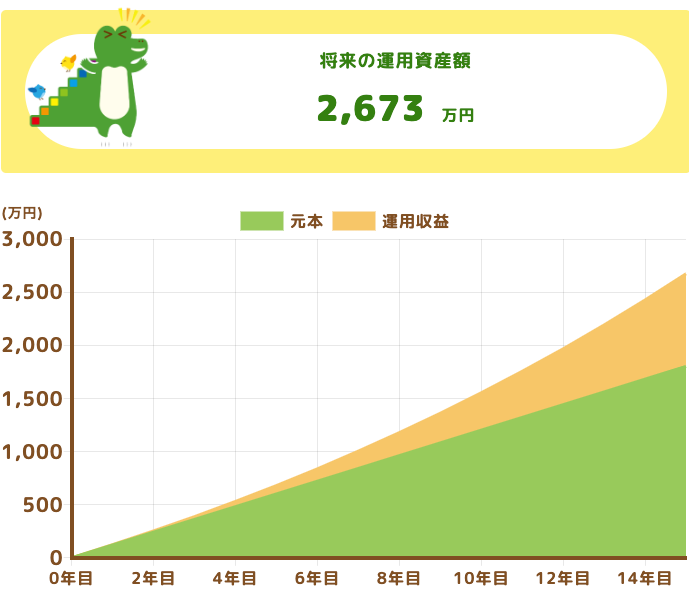

月10万円積み立てる場合:限度額に達するのは15年後

| 積立期間 | 投資額 | 運用益 | 資産額 |

|---|---|---|---|

| 5年 | 600万円 | 80万円 | 680万円 |

| 10年 | 1,200万円 | 353万円 | 1,553万円 |

| 15年 | 1,800万円 | 873万円 | 2,673万円 |

月10万円を積み立てる場合、投資額は15年で新NISAの非課税保有限度額である1,800万円に到達する。今回の条件(年平均利回り5.0%)では、資産は2,673万円に成長し、運用益は873万円となった。

月々の投資額が多いと、元本の積み上がるスピードは速くなる。同じ15年目で比較すると、月3万円や月5万円を積み立てた場合に比べて、運用益も大きくなる可能性がある。

| 積立額 | 投資額 | 運用益 | 資産額 |

|---|---|---|---|

| 月3万円 | 540万円 | 262万円 | 802万円 |

| 月5万円 | 900万円 | 436万円 | 1,336万円 |

| 月10万円 | 1,800万円 | 873万円 | 2,673万円 |

新NISAでは商品を売却するとその分の非課税枠が翌年復活する仕組みになっている。早期に保有上限額の1,800万円に達した場合、より運用益を期待できる商品と入れ替えるのも一つの手だ。

上限額の引き上げだけではない!旧NISAからの変更点

先述のとおり、新NISAの開始に伴って、非課税投資の上限額は大きく引き上げられた。しかし、それ以外にも新NISAには旧NISAから改善された点が多くある。

特に注目すべきポイントは以下の2点だ。

これらの変更は、非課税枠の活用方法にも大きく関わるため、以下でおさらいしておこう。

非課税期間が無期限になり、制度が恒久化

旧NISAでは、一般NISAは5年間、つみたてNISAは20年間と、非課税で保有できる期間が定められていた。また、一般NISAは最長2027年まで、つみたてNISAは最長2042年までと、非課税で運用できる期限も設けられていた(※)。NISAの利用を開始するタイミングが遅れると、結果的に一生涯を通じて非課税で運用できる金額が減ってしまう点が旧NISAの課題であったといえる。

ところが新NISAでは、成長投資枠、つみたて投資枠のいずれも無期限で非課税での運用が可能だ。さらに、制度自体も恒久化された。

それにより、NISAは開始時期を問わず、1,800万円の非課税枠を最大限に活用できるようになり、投資家は自身のライフスタイルや資金状況に合わせた柔軟な資産運用が可能となった。

資産を売却すると非課税枠が復活する

旧NISAでは、一度購入した商品を売却しても、非課税枠が復活することはなかった。そのため、貴重な非課税枠を効率良く活用するために、投資先の選定や売買のタイミングを慎重に考える必要があった。

ところが、新NISAではこの制限が大幅に緩和され、保有資産を売却するとその金額分の非課税枠が翌年に復活するようになっている。

復活する非課税枠は、売却金額ではなく、購入時の金額に基づいて計算される。たとえば、100万円で購入した商品を、200万円まで値上がりしたタイミングで売却したとしても、復活する枠は100万円分になる。

新NISAには売却回数の制限はない。このため、保有限度額に到達したら資産を売却し、また新たに別の金融商品を購入し非課税で保有するということを繰り返せる。急な支出が必要になった場合や、資産配分を見直したい場合(リバランス)にも柔軟に対応できる。

新NISAの上限額に関してよくある質問

- 新NISAになってからのデメリットは?

- 新NISAへの変更に伴うデメリットは基本的にはない。強いて言うなら、非課税保有期間が無期限となったことで、売却のタイミングを判断するのが難しくなった点が挙げられる。また、成長投資枠とつみたて投資枠の併用が可能になったことで、初心者は投資配分に迷うかもしれない。

- NISAの年間上限額はいつリセットされる?

- NISAの年間上限額は毎年1月1日にリセットされる。たとえば12月31日までに年間360万円分の投資枠を使い切ったとしても、翌年1月1日になると、つみたて投資枠で120万円、成長投資枠で240万円投資できるようになる。逆に、年間360万円の投資枠のうち340万円までしか使わなかったとしても、1月1日にはリセットされ、前年使い残した20万円分の投資枠が翌年に持ち越されることはない。

- 新NISAの非課税保有限度額を超えたらどうなる?

- 新NISAの非課税保有限度額を超えて投資すると、超過分は特定口座や一般口座での取引となり、課税対象となる。これらの課税口座では、投資で得た利益に対して20.315%の税金が課せられる。非課税枠の範囲で投資をしたい場合、NISA口座の保有資産を売却し、新たな非課税枠を確保するのも一つの手だ。ただし、非課税枠の復活は資産を売却した翌年になる。