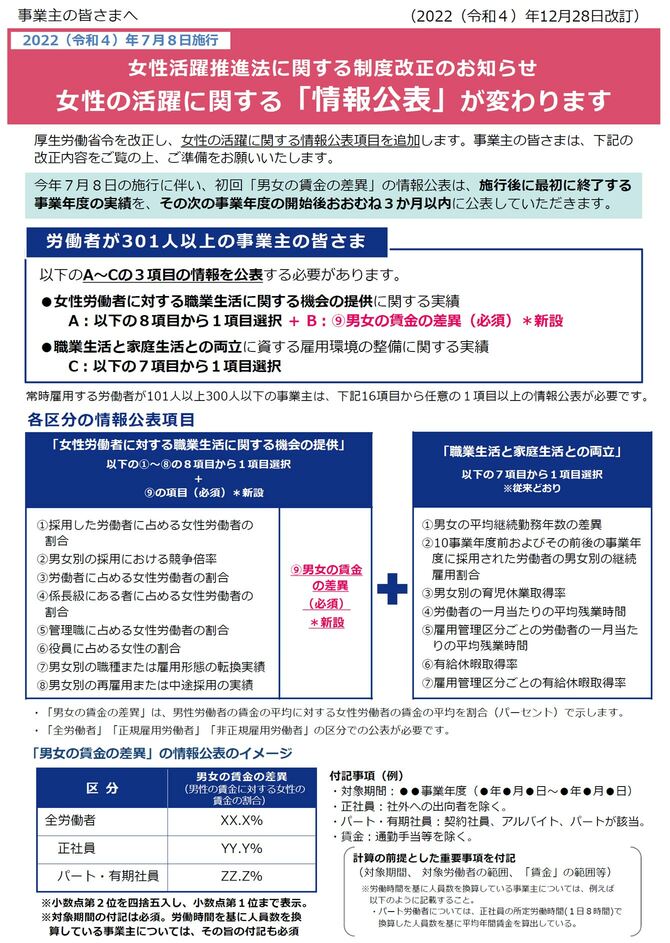

男女の経済格差是正に向けて国が動き出した

上場企業や従業員301人以上の企業では、企業に男女賃金格差の公表が義務付けられた。2023年度以降は有価証券報告書でも同様の開示が必要になる。目的は男女賃金格差の是正である。

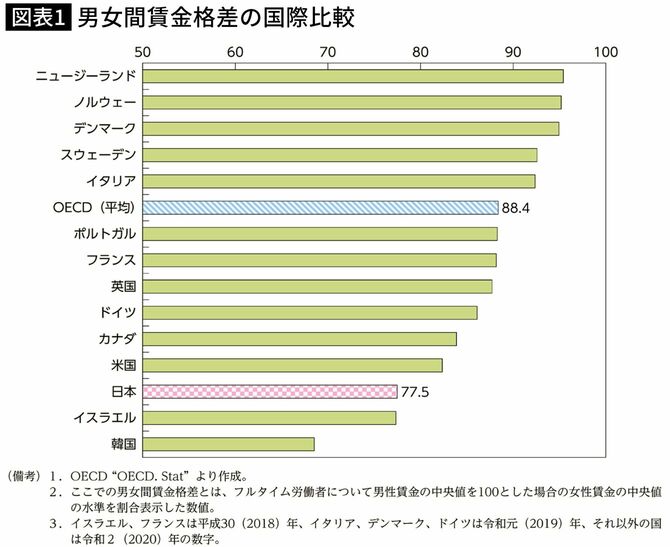

OECD諸国でも日本の男女賃金格差は非常に大きいことが知られている。OECD諸国の男女賃金格差の平均が12.5%(2019年)に対して、日本は22.5%(2020年)と10%も大きい格差が存在している。そこで、政府は欧州の一部の国で実施されている男女の賃金格差の公表を、日本企業にも義務付けた。しかし、この開示義務化には批判的な声が存在する。批判される理由は主に2つある。今回は、学術的な視点も交えて、男女賃金格差の公表の課題を考察する。

女性の雇用数を増やした企業は? 公表方法に課題あり

企業に公表が求められている主な内容は、男性の平均賃金に対して女性の平均賃金が何割になるかの全社員の平均値である。同時に、正規雇用者と非正規雇用者における男女賃金格差も公表が必要だ。しかし、この開示内容だけでは、男女賃金格差の実態を把握するのは非常に難しい。

こんなシチュエーションを考えてみよう。ある企業では、男性社員が圧倒的に多く、社内の多様性推進のために女性社員層を増やそうとし、女性の新入社員を一気に増やしたとする。日本の場合、勤続年数が短い若年層は、相対的に社内での賃金は低くなりやすい。このような環境下で男女賃金格差を開示すれば、その企業は女性活躍を推進しようとしているにもかかわらず、女性の平均賃金は男性のそれと大きく差があるように見える。

これは、逆も然りである。多様性推進に全く関心がない企業が、女性の勤続年数が短いためと言い訳ができる余地が残る。女性の勤続年数を伸ばすためにも働きやすさや、育休取得に対して工夫をしない企業に、何も働きかけられず終わる可能性もある。男女賃金格差の単純平均だけの開示では、政府の目的を達成するのはハードルが高いかもしれない。