便利な貯金簿だが、弱点は「いまの家計が赤字の場合、どこに問題があるかもわからない」といったとき、つけても問題解決にならないところ。その場合は、従来の家計簿が有効だ。

「家計簿は日々の無駄遣いの洗い出しには最適です。ただ家計簿だけでは家庭の資産全体がどうなっているかは把握しづらいですし、やはりつけるのが面倒な部分も。家計簿をしばらくつけて、赤字を脱したら、貯金簿に移行してもいいと思います」(FP 畠中雅子さん)

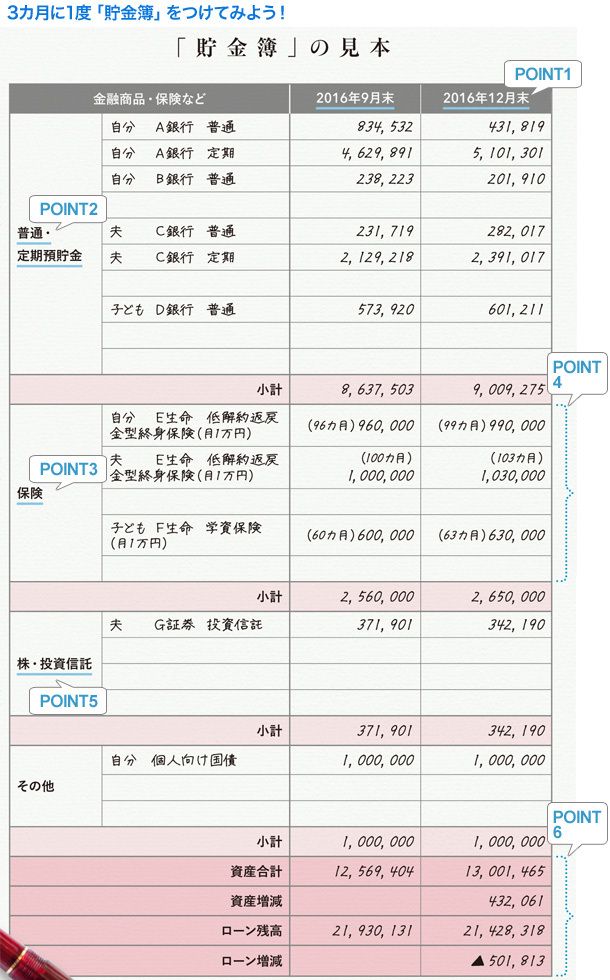

【POINT1】1年に4回、3カ月に1度程度のペースで記入する。

【POINT2】「財形」や、確定拠出年金で定期預金をしている場合なども、この欄に記入。子ども名義の預貯金もあるなら、この欄へ。

【POINT3】ここで記入するのは、貯蓄性がある(解約時や満期時に保険金が入る)保険のみ。掛け捨ての保険は記入しなくてOK 。

【POINT4】保険の積立金額がわからない場合、毎年保険会社から送られてくる「契約のご案内」などで確認を。

【POINT5】確定拠出年金で投資信託の運用をしている場合、この欄に記入する。

【POINT6】資産が前回よりどれだけ増減しているかチェック。ローン残高は減っていればOKだが、資産合計は、特別な理由(子どもの進学で入学金分だけ一気に減ったなど)もなく減っていたら問題アリ。

ファイナンシャルプランナー。マネーライターを経て、1992年より現職。新聞、雑誌、ウェブサイトなどに多数の連載を持つほか、セミナー講師、講演、個人相談、金融機関のアドバイザー業務、金融関連の調査業務、公的機関のアドバイザー業務などを手掛ける。近著に『サヨナラ お金の不安』(主婦の友社)がある。