Step 2:運用の流れを知ろう

Step 3:ギモンを払拭

▼口座はどこで開くの?

銀行、証券会社で開けますが、株の取り扱いは証券会社のみ。手数料が安いネット証券会社も人気ですが、相談をしたいなら店舗のある証券会社もいいでしょう。子ども1人につき1口座で、金融機関の変更はできません。

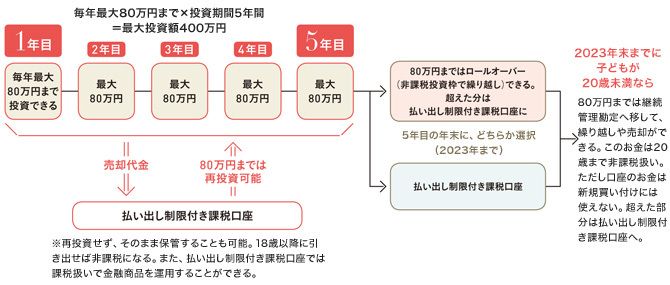

▼5年過ぎたらどうなるの?

子どもが18歳未満の場合、2023年までは、5年後の年末に時価80万円分までを新たな「非課税投資枠」に移行する「ロールオーバー」という方法があります(80万円を超えた分は「払い出し制限付き課税口座」へ移します)。もう一つは、「払い出し制限付き課税口座」で18歳まで保管しておく方法。20歳以上のNISAより複雑な点が多いのですが、ジュニアNISAは始まったばかりですから今後、制度変更が行われる可能性もあります。

▼払い出し制限付き課税口座って?

株式や株式投資信託の売却代金、株式の配当金、株式投資信託の分配金を保管する口座。ここのお金は年間80万円までジュニアNISAで再投資に使え、残りは課税扱いで投資ができます。何もせず18歳まで保管も可能。

▼開設期限はあるの?

口座開設や投資は2023年の12月まで。23年に子どもが20歳未満の場合は、それまでに買い付けた株式や株式投資信託を毎年時価80万円まで「継続管理勘定」へ移し、繰り越しや売却ができます(28年までの制度)。

▼口座開設時の注意点は?

口座開設の際、同じ金融機関で親の口座や子ども名義の未成年口座(課税口座)の開設も求められることがあります。申込書類とともに、子どもの本人確認書類やマイナンバー確認書類、親の証明書類の提出も必要です。

深野康彦

ファイナンシャルプランナー。1989年に独立系FP会社に入社、96年に独立。ファイナンシャルリサーチは2社目の起業。情報サイト「オールアバウト」をはじめ、多くのメディアで活躍中。ムック『いっきにわかる!金持ち老後のつくりかた』、単行本『ジュニアNISA入門』など著書多数。

ファイナンシャルプランナー。1989年に独立系FP会社に入社、96年に独立。ファイナンシャルリサーチは2社目の起業。情報サイト「オールアバウト」をはじめ、多くのメディアで活躍中。ムック『いっきにわかる!金持ち老後のつくりかた』、単行本『ジュニアNISA入門』など著書多数。

干川美奈子=構成