保険だけでなく、積立定期預金、投信積立なども選択肢に

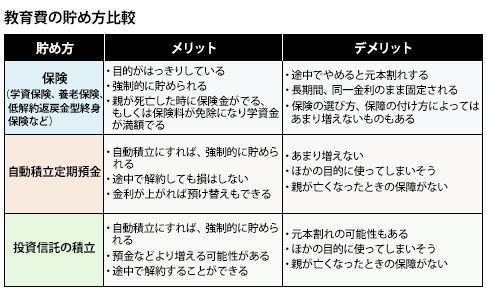

保険で教育費を貯める方法には、ほかにも親が被保険者となる低解約返戻金型の終身保険や定期保険に入る方法もあります。被保険者は親なので、子どもが生まれる前から加入して教育費の準備が始められるところと、親の死亡時に死亡保険金が出る点がメリットです。これは、保険料を払い込んでいる途中で解約すると、解約返戻金が払い込み保険料よりもかなり低くなり、保険料払い込み期間終了後は少しずつ増える仕組みだから、途中解約をしないように利用するのがポイント。

表を拡大

教育費の貯め方比較

教育費の貯め方比較

しかし、学資保険も養老保険も低解約返戻金型の保険も、以前に比べるとそんなに増えないので、他の金融商品と比べてそれほど有利とはいえなくなってきています。保険は、途中で解約するとそれまで払った保険料より解約返戻金のほうが少なくなる場合が多いこと、保険期間中は引き出せないなど流動性が低いというデメリットもあります。特約で保障を付けたりするとさらに元本割れする可能性が高くなります。

そもそも保険であまり増えないのだとしたら、単純に銀行の積立定期預金で貯めるという手もあります。積立定期預金は、保険ほどは増えませんが、途中で解約しても元本割れにならないところと、金利上昇時には解約して預け替えができるなどの流動性が高い点がメリット。

さらに増やしたいと考えるなら、投資信託の積立という選択肢もあります。ただし、投資信託の積立は、増える場合もあるけれど減る可能性もあるので、要注意。リスクの大きさはどんなタイプの投資信託を選ぶかでも変わってきます。バランスをとるためには、保険や積立定期預金と併用してもいいでしょう。