高3受験生の長女のための保険が満期に

急に肌寒くなり、秋から冬への季節の変わり目。受験生にとっては夏の成果が模試などに表れてきてほしい時期です。わが家にも今年高校3年の長女がいて、現在受験勉強真っ最中。なかなか成果が出ずにもがいています。

そんなとき、彼女のために積み立てていた保険が満期になった知らせを受けました。保険会社からの書類によると、2000年から年払いで15年(15回)、毎年約12万3000円程度を積み立てていて、払込保険料総額は184万4370円でした。それが満期金200万円になったので、15万5630円増えたことになります。銀行預金の金利が積立定期でも0.2~0.3%程度であることを考えると、「まあまあ増えて戻ってきたほうかな」と感じました。

子どものための保険というと、学資保険をイメージされると思いますが、私が加入したのは「養老保険」でした。長女より3つ年上の長男のときに利用していた郵便局の学資保険の返戻率が下がってきていることを仕事上知っていたので、長女のときにはなかなか学資保険に入るふんぎりがつかずにいました。それでも「何かで教育費を貯めておかなくては」と思い、2歳頃から加入したのが養老保険だったのです。

養老保険とは、一定額を毎月もしくは毎年積み立てていき、満期が来るまで生存していたら満期保険金がもらえ、保障期間の途中で亡くなったら満期保険金相当額の死亡保障が支払われる保険。私の場合、満期保険金200万円の養老保険に入っていたので、もし、加入5年目で60万円くらいしか保険料を払っていないときに万一のことがあれば、200万円が死亡保険金として支払われる仕組みです。万が一のことがあればそのときに、何もなければ満期時に200万円が受け取れるので、万が一のときだけ保険金が出る保険より保険料は高くなります。私は満期まで無事に生存していたので、最後まで保険料を払い込み、満期保険金を受け取りました。

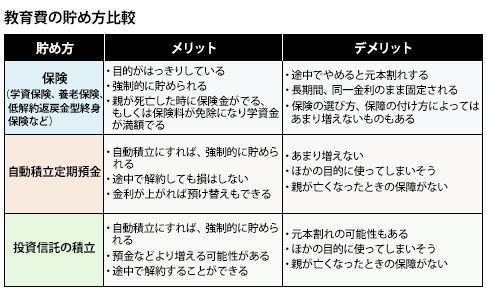

保険だけでなく、積立定期預金、投信積立なども選択肢に

保険で教育費を貯める方法には、ほかにも親が被保険者となる低解約返戻金型の終身保険や定期保険に入る方法もあります。被保険者は親なので、子どもが生まれる前から加入して教育費の準備が始められるところと、親の死亡時に死亡保険金が出る点がメリットです。これは、保険料を払い込んでいる途中で解約すると、解約返戻金が払い込み保険料よりもかなり低くなり、保険料払い込み期間終了後は少しずつ増える仕組みだから、途中解約をしないように利用するのがポイント。

教育費の貯め方比較

しかし、学資保険も養老保険も低解約返戻金型の保険も、以前に比べるとそんなに増えないので、他の金融商品と比べてそれほど有利とはいえなくなってきています。保険は、途中で解約するとそれまで払った保険料より解約返戻金のほうが少なくなる場合が多いこと、保険期間中は引き出せないなど流動性が低いというデメリットもあります。特約で保障を付けたりするとさらに元本割れする可能性が高くなります。

そもそも保険であまり増えないのだとしたら、単純に銀行の積立定期預金で貯めるという手もあります。積立定期預金は、保険ほどは増えませんが、途中で解約しても元本割れにならないところと、金利上昇時には解約して預け替えができるなどの流動性が高い点がメリット。

さらに増やしたいと考えるなら、投資信託の積立という選択肢もあります。ただし、投資信託の積立は、増える場合もあるけれど減る可能性もあるので、要注意。リスクの大きさはどんなタイプの投資信託を選ぶかでも変わってきます。バランスをとるためには、保険や積立定期預金と併用してもいいでしょう。

保険で教育費を貯めるのは、目的がはっきりしていて流用しにくいから

それでも学資保険などの保険は、いまだに教育費を貯める際の定番商品と考えられています。あまり増えなくなっても、いちばん大きな教育費が必要になる大学入学時に向けて確実に貯められる点と、目的がはっきりしているので、ほかのことに流用しにくい点がメリットです。確実に教育費を貯めるなら、保険。流動性を考えると、保険と積立定期預金、リスクがあっても積極的に増やしたいなら、保険(または積立定期預金)と投信積立などの組み合わせを考えるといいでしょう。

また、18年近くも年数保険料を支払っていくので、その間に経済事情が変わって積み立てられなくなる可能性も考えておきましょう。最近では離婚して保険料を払えなくなって途中解約せざるをえない場合もでてきているといいます。せっかく教育費のために積み立てをするのなら、できるだけ損をしないために、保険は続けられる金額で保険料を設定しましょう。

指定校推薦、AO入試の場合の入学金、授業料の払込み時期に注意!

娘たちの高校でも指定校推薦(大学などの教育機関が高校に対して一定数の推薦入学を受け付ける枠を設けて通達。生徒は自分の通う高校が推薦枠を持っている大学への推薦を希望し、学校内での選抜を経て推薦を受けられれば受験できるという推薦入学の方法のひとつ)で大学進学をする子たちは、この時期すでに高校から推薦を受け、面接や小論文のテストなどに臨んでいます。

指定校推薦やAO入試(アドミッションズ・オフィス入試の略で、学校の求める学生像に合った学生を内申書、志望理由書、面接、小論文などにより選ぶ入試方式)の場合は、秋に合格が判明するので、年内の11~12月頃に入学金や前期の授業料を払い込む必要があります。たとえば私立文系の場合は、目安として100万円程度(入学金30万円程度+前期の授業料70万円程度)のお金を用意しなくてはならないので、学資保険などの満期日の設定には注意しましょう。

私は、そんなこともあるかもと想定して、満期日を長女が高3の夏ごろに設定しましたが、うちの娘は学校から推薦されるような成績をとっておらず、一般入試でがんばるしかないよう。親としては一応気を使ったのに、あまり意味はなかったようです。

もし、保険の満期学資金などの受け取りが納入日に間に合わない場合は、国の教育ローンや銀行の教育ローンを一時的に借りる、保険の契約者貸し付けを利用するなどの方法があります。推薦入試やAO入試を出願する場合は、合格後の納入金の金額とスケジュールを把握しておきましょう。

投資信託の運用会社、出版社勤務を経て独立し、2004年よりライター・編集者として活動。子育て、家計、住まい、働き方などが主な執筆テーマ。好きなことは、出産と住宅ローン。3人の子どもを助産院で出産した経験あり。