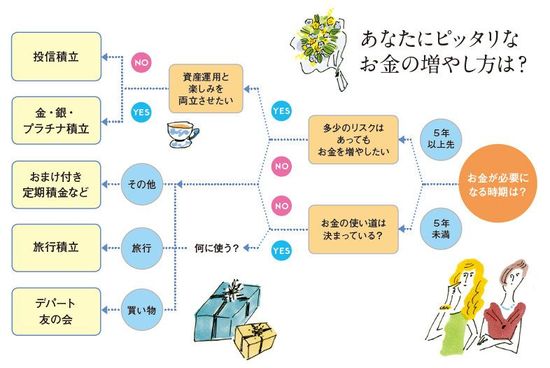

目的が決まっているなら安全確実で有利な商品も

それでも「絶対に損をしない」とは言いきれません。ですから、投資信託のように価格変動のある商品で資産運用を行うためには、ある程度の期間が必要です。

期間が長ければ、途中で価格が下がっても、回復するのを待って売却することもできるからです。

運用できる期間が短い場合には、元本保証のある商品を利用するほうが無難です。しかし、現在のような低金利では、お金はほとんど増えません。そこで、目的が決まっているのであれば、専用の商品を利用して利回りを上昇させましょう。

例えば、旅行に行くためであれば、旅行会社などで扱っている旅行積立が有利です。

買い物が目的であれば、デパートの友の会という方法もあります。デパートによって仕組みは多少異なりますが、12ヶ月間積み立てると、1ヶ月分のボーナスが加算される仕組みです。例えば、毎月1万円の積み立てを12ヶ月続けると、13万円分の買い物ができます。加えて友の会の会員向けの優待などもあります。

運用期間が短く、目的が決まっていない場合には、銀行の積立定期預金などを利用しましょう。ほとんど利息は付きませんが、ネット銀行なら、多少は利回りをアップさせることができますし、信用金庫にはおまけ付きの商品もあります。

例えば、城南信用金庫の「夢付き定期積金」では、積み立て期間中は、毎年1回、「ふるさと特産品」を受け取ることができます。自宅や職場の近くの信用金庫などをチェックしてみると、おまけ付きの積み立て商品が見つかるかもしれません。

ジュエリーにも交換できる「純金積立」という方法も

資産運用と楽しみを兼ねた積み立てとして人気が高い商品は純金積立です。金は、インフレに強い資産として知られています。今後、物価の上昇が続き、インフレになる可能性もありますから、資産の一部をインフレに強い資産に替えておくのも有効です。

純金積立は、毎月、一定額の金を自動購入していく商品で、貯まった金は売却して現金化することもできますし、地金として引き出すことも可能。また、ジュエリーと交換も可能ですから、楽しみながら資産運用をすることもできます。金のほかに銀やプラチナの積み立て商品もあります。

積み立て商品はひとつに限定せず、いくつかを組み合わせてもいいでしょう。引き落とし日を選べる商品も多くなっていますから給料日の直後に設定するとよいでしょう。