2割減が前提なら3000万円は必要

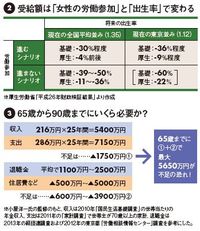

では、いったい年金はどれだけ減るのか。これは将来の経済状況だけでなく、保険料を納める現役世代がどれだけいるか、すなわち労働力人口にも大きく左右される。図2では、「女性の労働市場への参加率」と「将来の出生率」による給付額の違いを試算している。最悪の場合、基礎年金の削減率は30%から60%にまで高まる。

図2:受給額は「女性の労働参加」と「出生率」で変わる/図3:65歳から90歳までにいくら必要か?

ところで、図2の試算では、基礎年金と厚生年金の減り具合に大きな開きがある。たとえば右下欄では厚生年金が「マイナス22%」なのに、基礎年金は「マイナス60%」。現役時代の給与で金額の変わる厚生年金よりも、すべての国民が加入期間に応じて一律に受け取る基礎年金のほうが、減り具合が大きいのだ。つまり、基礎年金(=国民年金)だけの自営業者と厚生年金や企業年金が受け取れる会社員では、給付額に相当の違いが出てくる。「世代間格差」だけでなく、「世代内格差」にも注意する必要があるのだ。

さて、こうした年金減額を前提にした十分な貯蓄額とはいくらなのだろうか。FPの小屋洋一氏は、「年金減額を前提にすると3000万円程度は準備しておきたい」と話す。

年金生活者は平均で毎年70万円程度の支出超過となっている。退職後に25年を過ごすと仮定すれば、70万円×25年で合計1750万円が必要になる。さらに「年金支給額が2割減ると仮定すると、さらに1000万円は必要」(小屋氏)となる。

経団連に所属する大企業では、平均で2000万円程度の退職金が出るが、中小企業では平均1000万円程度で、なかには支給のない企業もある。図3では大まかに数字をまとめているが、試算の前提は「持ち家」「介護なし」。住居費や介護費などは、レベルに応じて500万~5000万円の出費となる恐れがある。将来、個人差がより大きくなるので、「老後の暮らし方」を具体的に描いておく必要がある。

・これ以上の給付減は多分なさそう

・国民年金だけの自営業者は「世代内格差」に要注意

・大企業勤めなら退職金でフォロー可能

・私的年金や貯蓄で早くから万全の備えを

中嶋邦夫(なかじま・くにお)

1972年生まれ。2002年ニッセイ基礎研究所へ。2010~2012年度厚生労働省年金調査員。著書に『日本の年金制度』(編著)など。

小屋洋一(こや・よういち)

1977年生まれ。マネーライフプランニング代表。近著に『30歳サラリーマンは、年収1000万円でも破産します。』がある。