行動経済学で「あぶく銭は散在」

といいつつも、私はあまり「節約」という言葉が好きではありません。「節約疲れ」という言葉があるように、どうも後ろ向きな印象があります。なんだか家計が縮こまる感じがしてしまいます。

そこで、考えました。「節約」に替わるいい言葉がないものかな、と。

収入は「使う」か「使わない(貯める)」のどちらかしかありません。

「使わない」にフォーカスすると、「節約」という表現になるでしょう。節約ができれば、お金を使わないワケですから、お金は貯まります。いくら「節約」という言葉が気に入らないからといっても、この効果は見逃せません。

では、「使う」方にフォーカスします。そうすると、「使う」には2種類あることに気が付きました。「いい使い方」と「悪い使い方」です。「悪い使い方」は、いってみれば「ムダ使い」です。ムダが少なくなれば、「いい使い方」が残ります。そうなれば、結果的に節約と同じ効果である貯蓄ができます。

それを私は「ときめき買い」と呼ぶことにしました。

正直、こんまりさん(『人生がときめく 片づけの魔法』で知られる片づけコンサルタント・近藤 麻理恵さん)のパクリです。

こんまりさんは、ときめくものだけ身の回りに置きましょう。それ以外は捨てましょう、ということを片づけの技術として提唱しています。この「お金版」です。

ときめくものだけ買いましょう。あとは買うのをやめましょう、ということです。これであれば、前向きに家計に取り組めます。

そこで、言い直すと、「運用の前に“ときめき買い”を」ということになります。

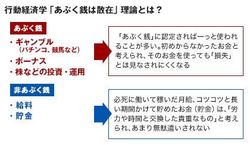

行動経済学「あぶく銭は散在」理論とは?

さて、「将来不安なので運用」をお勧めしない2つめの理由です。それは、行動経済学でよく知られるところの「あぶく銭は散財しやすい」という点です。

行動経済学では、人の経済的な意思決定は必ずしも合理的ではなく、さまざまな要因によって影響を受けることを説いています。

それによると、人は自分で働いて得たお金よりも、楽に手に入れたお金の方が浪費しやすいといわれています。同じ「自分のお金」であっても、その出所によって使い方に違いがでやすい、ということです。

運用で得られたお金は、楽して手に入れたお金の方に近いでしょう。本来であれば、自己資金でリスクを取って運用していたわけですから、ある意味正当に得られた結果ですが、どこかマーケットがもたらしてくれた“たなぼた”的な要素がからみ、パーッと使おうとする意識が働きやすいようです。お恥ずかしながら、私自身、身に覚えがあります。

「将来が不安」だからこそ運用したにもかかわらず、せっかく得られた利益を浪費してしまっては、意味がありません。運用益には、そもそもそうした“心の罠”に陥りやすい要素がある点は知っておくといいでしょう。

さきほどのシミュレーションを使っていえば、月3,730円や6,230円のムダ使いがあれば、リスクを取って得られたリターンも帳消しになってしまう、ということです。