わが子に対して「将来お金に困らない人生を歩んでほしい」と願うのは親として当然のこと。そのためには幼少期からのお金教育が重要だ。 前回の記事 にあるとおり、英国では3歳から、米国では小学生から金融教育のカリキュラムが組まれている。では、欧米の家庭ではどのような教育がされているのだろうか。子どもの金銭感覚を正しく養うための、実践的な欧米式お金教育とは。

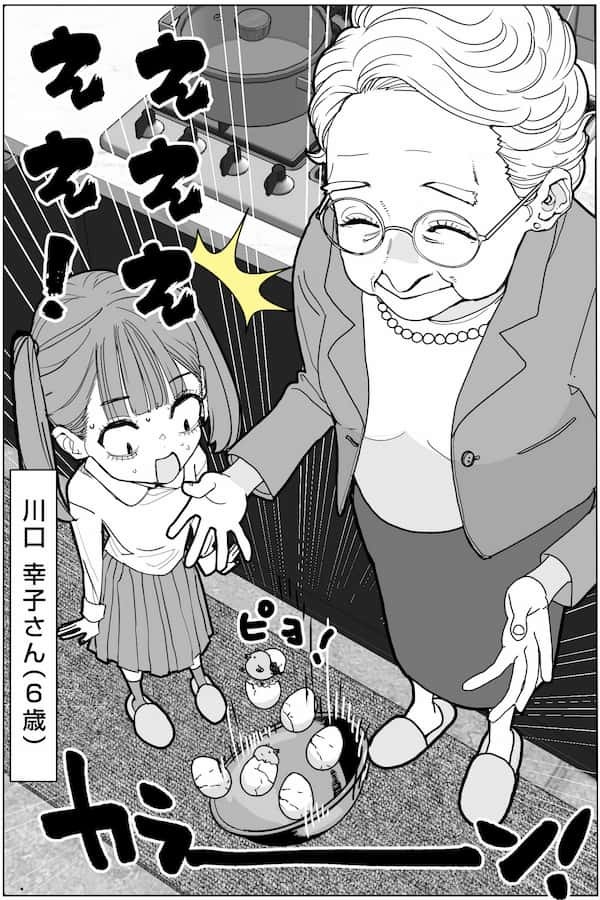

6つのタマゴをわざと割った祖母

親であればわが子に「○○してはダメ」と言った経験が一度はあるだろう。では、「投資先を1つに集中させてはダメ」ということを、子どもに説明したことはあるだろうか。なんと金融コンサルタントの川口幸子さんは、資産運用のセオリーである「分散投資」について、6歳のときに祖母から教わったという。

川口さんは3歳から9歳まで祖父母のもとで米ニューヨーク、サンディエゴや英ロンドンと日本を行き来しながら育った。あるとき、祖母が冷蔵庫から6つのタマゴを取り出して大きなボウルに入れ、川口さんの目の前でそのボウルをわざと落として見せた。もちろんタマゴはすべて割れてしまった。突然のできごとに驚いていると、祖母は次に、小さなボウル3つにタマゴを2つずつ入れたものを見せてくれた。

すべてのタマゴを1つのカゴに盛った場合、カゴを落とすとすべてのタマゴが割れてしまうが、複数のカゴに分けて盛っておけば1つのカゴを落としてもすべてのタマゴが割れることはない──。この「1つのカゴにタマゴを盛るな」は、分散投資をしてリスクを避けよという“相場格言”として広く知られている。それを、祖母は実演を通してわかりやすく伝えてくれたのだ。お金を振り分けることは、リスクを減らすうえでも役立つということが実感できる経験だったと川口さんは話す。

欧米の子どもがお金をもらって最初にすること

格言を実演する祖母には驚きだが、川口さんによれば、欧米のユダヤ系の人々は、子どもが幼いうちから大人と同じようにお金の扱い方を教えるという。川口さんはまたあるとき、もらったお金を透明なビン3つに分けて入れるよう教わった。「欧米のユダヤ系の人々は、収入があったとき最初に“お金を分ける”ことが習慣化しています」と川口さんは語る。

各ビンの用途は、1つは自分が使うための「今必要なお金」。文房具やおやつなどを買うためのお金だ。2つめは「将来の目的のためのお金」。今すぐではないけれど、ほしいものを買うときのために取っておく分だ。そして3つめは「誰かのためのお金」で、これは家族や友達にプレゼントを買ったり、寄付をしたりするためのものだった。実際、川口さんは「誰かのため」として貯金していたので、募金することにもためらいはなかったという。

川口さんは「3つのビンのおかげで、子どもながらに自分の予定に応じてお金を分ける習慣がつきました。このお金は何のためのものか、幼いうちから意識することができたんです」と振り返る。

お金の分け方は大人も子どもも同じ

こうしたお金の分け方について、川口さんは「30代、40代からでも十分身に付けられます」と話す。「資産運用を考えているなら、まずは毎月の収入を目的ごとに、短期・中期・長期の3つの資金に分けることから始めてみては」とアドバイスしてくれた。

短期資金は今後6カ月以内に必ず使うお金で、これには食費や日用品、洋服代、イベントごとの費用などが含まれる。毎月決まった金額を設定し、余ったら他のものに使っても、次月に繰り越してもいい。繰り越し金額が増えてきたら中期資金や長期資金に回すのも手だ。

中期資金は、車の購入資金、海外旅行の費用、子どもの入学費など、この先10年間のライフプランの中でやりたいことや起こりそうなことに使うお金だ。この資金は途中で減ってはいけないため、もし運用するなら一定期間の利率があらかじめ決まっているような安全な金融商品が選択肢となる。

そして長期資金は、子どもの大学費用や老後資金など、10年以上先に必要な資金が当てはまる。川口さんは「このお金は長期投資に回して、ゴール期が来るまで複利でしっかり働かせ続けてほしい」と語る。「考え方は3つのビンと同じです。『今必要なお金』をしっかり確保しているから、安心して投資に回すことができるんです」と川口さんは言葉を続けた。

欧米では子どものお小遣いを年齢で決めない

幼い子どもにお金について明確に意識させるための方法は他にもある。例えば子どもにお小遣いを渡すとき、日本では年齢や学年に応じて毎月決まった額を渡す家庭が多い。一方で、川口さんによれば、欧米では子どもの目的によってお小遣いの金額を決めるのが一般的だという。

川口さんは小学2年生のとき、ピンク色のテニスラケットを買うお金がほしいと祖父母にねだった。すると祖父母は「そのためにはどんなことを頑張る?」と尋ね、川口さんが勉強やボランティアに力を入れることを説明すると、「それを頑張れたら毎月2000円のお小遣いを渡そう」と金額を決めたのだ。川口さんはもらったお金を「将来の目的のためのお金」のビンに入れて貯め、数カ月後、念願のテニスラケットを手にした。

「子どもを心配して『無駄遣いしないように』と言う親心もわかります。でも、それでは“お金は使ったらなくなる”と伝えることになるのです。それよりも、そのお金は何のためのものか、さらには貯めたお金をどう増やしていくか、そのためにどんな方法があるのか、という前向きな話を自然にできるようになればいいなと思います。自分で決めて自分で責任を持つ習慣が身に付けば、大人になったとき、怪しい儲け話にだまされることもなくなるでしょう」と川口さんは期待を込める。

一度でも増えれば投資は楽しくなる

目的を明確にしたうえでお金を働かせ、わずかでも増えたという経験をすると「意識が変わってくる」と川口さんは話す。人間とは不思議なもので、増えたのを見ると「使おう」より「もっと増やそう」という気持ちになりやすく、もう数年頑張ってみようといった意欲も湧いてくるという。増えた経験自体が運用を続けるモチベーションにつながっていくのだ。

「忘れてはいけないのは、お金は今と先々の人生をエンジョイするためにあるということ。そのためにも使うお金と貯めるお金はきちんと分け、後者をしっかりと増やす手立てを教えていきましょう」と川口さんは背中を押す。

資産運用にたけているかどうかは、個人の能力ではなく、幼少期からの教育と環境で大きく決まる。そしてその環境をつくるのは他でもない親だ。子どもの銀行口座を作るときは必ず子どもと一緒に行ったり、第1回でも勧めたとおり、冷蔵庫や車など少し高価なものを買うときは子どもも交えて相談したりと、子どもがお金の話に触れる場はいくらでも増やすことができる。子どもに正しくお金教育をする機会は家庭のなかにも数多くあるのだ。

(取材協力=川口幸子、構成=辻村洋子、漫画=岡本圭一郎)