「いずれは」と考えていたマイホームが、2014年の消費税増税を前に現実のタイムスケジュールとなるケースは多い。住宅の設備・機能は進化を続け、安全・安心な家はもちろんのこと、今や自宅でエネルギーを自給自足する家も登場している。日本の家はどこに進もうとしているのだろうか。日本の「家づくり」最前線を特集した。

進化した「家づくり」最前線

●最新・家づくり3つのポイント!

確かめたい地盤。活用したい評価制度。スマートハウスは、省エネ性能の向上をめざす

●<2014年版>マイホーム・マネー作戦

住宅ローン控除が最大400万円に拡大

●住友林業 ビッグフレーム構法

BF構法が生み出す開放感あふれる空間と、木のぬくもりを感じられる

●積水ハウス Gravis Bellsa(グラヴィス・ベルサ)

木の住まいの最高の心地よさ。自然と一体になるスローリビング

●大成建設ハウジング パルコンMax

強さはもちろん、空間が広く自由に使える、進化する「パルコン マックス」

●ダイワハウス スマ・エコ オリジナルII

ユーザー目線のオリジナル「HEMS」開発で、より安全で高機能なスマートハウスが実現

来年4月に消費税が上がっても、マイホーム購入には大型の住宅ローン控除のほか、さまざまな支援策が期待できる。十分に活用して有利にマイホームを手に入れよう。

2014年の消費税増税を前に、マイホーム探しを急いでいる人は多いだろう。ただ、消費税増税の後には大型の住宅ローン控除が予定されている。スケジュールをにらみながら、あわてずに購入計画を立てよう。

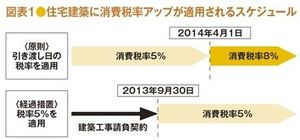

今年9月までの契約は

消費税率5%を適用

消費税は14年4月から8%、15年10月から10%への引き上げが予定されている。住宅購入の場合、土地には消費税がかからないので、消費税増税の影響を受けるのは建物部分だけ。消費税率は原則として契約日ではなく引き渡し日で判断する点に注意が必要だ。

ただし、図表1のように経過措置があり、13年9月末までに建築工事請負契約を結べば、引き渡しが14年4月以降になっても消費税率は5%が適用される。

住宅ローン控除は

年間最大40万円に

一方、購入が消費税増税後になった場合には、見返りとして大型の住宅ローン控除が準備されている。

住宅ローン控除は、年末の住宅ローン残高に対して一定率の所得税が戻ってくる仕組み。14年3月までの入居では年末ローン残高2000万円を限度として1%の税金が戻るが、14年4月以降の入居では年末ローン残高の限度額が4000万円に引き上げられる(図表2)。ただし、限度額が引き上げられるのは消費税率8%以上で購入した場合に限られ、5%で購入した場合は14年3月以前の限度額が適用される。

消費税と住宅ローン控除額の変化を試算したのが図表3。例えば建物価格2000万円、借入額3000万円の場合、消費税が8%に上がると60万円の負担増。一方、住宅ローン控除額は約57万円増え、増税分にほぼ匹敵する。住宅ローン控除額は借入額や借入条件によっても変わるので、資金計画を十分に検討したい。

なお、年間の所得税額より住宅ローン控除額のほうが大きい場合は、住民税から最高13万6500円(14年4月より。現在9万7500円)が減税になる。それでも住宅ローン控除額が余る場合は給付を行うことも検討されているので、今後のニュースに注意しておこう。

住宅取得資金贈与の

特例は14年末まで

父母や祖父母などからマイホーム取得資金の贈与を受けた場合には、特例により一定額までは贈与税が非課税になる。13年の贈与では、条件に合う省エネ・耐震住宅は1200万円まで、その他の住宅は700万円までが非課税。14年の贈与ではそれぞれ1000万円、500万円まで。このほか、贈与税の通常の非課税枠である年110万円を上乗せできる。