【パターン3】 70歳まで働くプラン

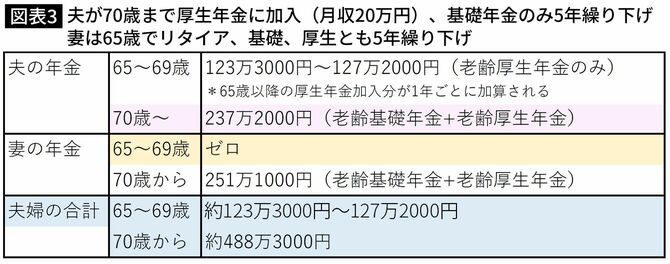

パターン2では、65~69歳までの生活費が不足しそうです。そこで、夫は厚生年金のみ65歳から受け取り(基礎年金は70歳まで繰り下げ)、65~69歳は働いて収入を得る、という方法はどうでしょうか。

65歳からの5年間は、夫が月収20万円で働くことにより、年金約123万円と合わせて年収は約363万円になります。夫は、厚生年金を受け取りながら働くと同時に、基礎年金を繰り下げによって増やすことができます。

参考までに、夫婦とも65歳でリタイアし、夫婦とも、すべての年金を70歳まで繰り下げると、夫の年金は282万7000円になり、夫婦で533万7000円になります。

とはいえ、70歳まですべて繰り下げるには、かなりの老後資金を準備するか、あるいは65歳以降も働く必要があるでしょう。最長75歳までの振り下げが可能になったものの、現実にはかなり難しいといえそうです。

老後資金のパズルにどのピースをはめるか

そんなに増えるなら繰り下げしたい! と思う人は多いのですが、年金は老後の生活を支えるベースになるもの。実際には、誰でも簡単に繰り下げられるわけではありません。

現時点では、65歳までは再雇用などで働き、給料で生活し、65歳でリタイアして年金生活に入る、というのが一般的です。繰り下げをするのであれば、繰り下げる間の生活費を、年金以外で確保する必要があります。

具体的な方法としてまず挙げられるのは、前述の<パターン3>でも示したように、「働く」ことです。65歳以降も働き、その収入で生活できれば、その間も年金を繰り下げることができます。

また「退職金」のほか、「iDeCo」や「貯蓄」など、自身で準備した老後資金で生活することにより、年金を繰り下げる方法もあります。

ちなみに、iDeCoも2022年4月以降、受取開始時期を75歳まで延ばせるようになりました(従来は60~70歳の間に受取開始)。受取期間を先延ばしすれば、より長い期間、非課税で運用できます(ただし手数料がかかる)。

65歳以降の生活をパズルにたとえると、給料、退職金、iDeCo、公的年金といったピースを用意し、それをどうはめ込むかを、自分でデザインする必要があるわけです。

より有利に、自由に、デザインするためには、現役中にピースを増やしておくことが大切です。給料が得られるようにスキルを高めておく、iDeCoで年金づくりをする、貯蓄のピースを大きくしておく、といったことが重要なのです。