社会、経済が変化の潮目を迎えている今、個人の家計戦略をどう見直し、どのような資産運用を実践すべきか。ファイナンシャル・プランナーの平野泰嗣氏に聞いた。

社会や経済が大きな転換期にある。家計も進化しなければ生き残れない

平野泰嗣●ひらの・やすし

ファイナンシャル・プランナー(CFP)、シニアPB。

慶應義塾大学卒業後、公的金融機関に勤務。給与・企業年金・社会保険業務を担当した際にFP資格を取得。FPオフィスLife & Financial Clinic設立。

●HP http://www.mylifeplan.net

運用の利回りを上げて

ライフイベントに備える

──資産運用への関心が高まっていますが、具体的に何から始めればよいのでしょうか。

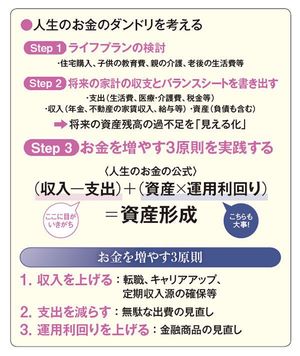

【平野】まずは将来のライフプランを具体化すること。これがお金の段取りを考える第一歩です。これから家族にどんなライフイベントが起き、どれだけのお金が必要となるのか。見るべきは、将来の「収入」と「支出」、そして資産の「運用利回り」の3点です。この三つを見直していくことが、お金を増やす原則となります。

一つ目の「収入」ですが、経済情勢の変化などを考えれば、給与の伸びには限界があると考えるのが妥当でしょう。雇用形態が流動化し、また、転職しても収入が増えるとは考えにくい状況が続いています。さらにはインフレも影響を与えます。賃金が上がったとしても、物価上昇率の方が高ければ、実質的に賃金の価値は低下します。

収入が増えづらい中で、支出は確実に増加傾向にあります。ここで押さえておくべきは、税や社会保険料という固定費の負担増です。相続増税や消費増税はすでに実施されていますが、今後は給与所得控除の上限額が段階的に引き下げられる方針で、2017年以降は年収1000万円超の会社員の所得税や住民税の税負担が増加すると見込まれています。

また、セカンドライフそのものが長くなっていることも考慮すべき。日本人の平均寿命は男性で80.50歳、女性で86.83歳と、長寿化が進んでいます。元気で長生きできる人が増えるのは喜ばしいことですが、家計管理でみれば老後に必要な支出が増えていくことになります。

とはいえ、節約だけして生きるのは寂しいものです。ですから3番目の原則である「運用の利回りを上げる」という観点が重要になってくるのです。

成長を期待できる

資産を見極める

──運用の利回りを上げるには、どのような方法が考えられますか。

【平野】資産運用というと、株式や投資信託などの値動きがある金融商品がまず頭に浮かびます。それに加えて、現金や預貯金、不動産なども、収益を生む運用資産の一つ。貯蓄と投資の両面から、運用利回りを上げていく工夫が大切です。

運用資産はその性質から三つのタイプに分類できます。すぐに現金化でき、当座の生活費などに使える「流動性資産」、現金にしづらい代わりに元本の安定性が確保されている「安全性資産」、そして値動きのリスクがあるけれどリターンを生む「収益性資産」です。

具体的な金融商品で言えば、必要なときにすぐに引き出せる預貯金は「流動性資産」に分類されます。手元に3カ月分の生活費があれば、病気や事故などの不測の事態にも対応できます。一定期間は現金化できない定期預金や貯蓄型保険は「安全性資産」です。賃貸マンションなどの不動産は、家賃収入を得るためのストックという側面が強いので、安全性資産と収益性資産の中間と考えられます。現預金を不動産の形にしておくと、相続や事業承継の際の評価額が圧縮されるため、税制面で有利に働くことも頭に入れておくといいでしょう。そして株式や投資信託のような成長を期待できる商品は「収益性資産」に分類されます。

資産運用というと収益性資産からのリターンに注目してしまいますが、ただやみくもに投資すればいいというものではありません。貯蓄であっても、定期預金に入れっぱなしではなく、利回りの良い商品に預け替えていくなどの工夫が求められます。

投資であれば、何よりも重視すべきは、成長が期待できる資産にお金を投じているかどうかです。その見極めにはやはり投資のスキルや経済のセンスが不可欠。チャンスを予想したらすぐにアクションを起こす行動力も身に付ける必要があります。

また、忘れがちですが「負債」にも注目すべき。目的達成のために適切な金利と借入期間で良いローンが組めているか、などを見直すとよいでしょう。

運用の利回りは、資産全体に対して1.5~3.5%程度が目安になります。もしもこれ以上の利回りが必要だとすれば、一度ライフプランの設計までさかのぼって、計画を見直すことも検証しましょう。