食費2万円、交際費1.5万円、その他1.5万円で計5万円。それぞれ無理のない設定のはずなのに、いざ蓋を開けると、なぜか毎月赤字に。ヘソクリを切り崩したり、大切な本やゴルフクラブを売るなど、涙ぐましい努力をしながら、小遣いのやりくりをしているサラリーマンも少なくないはずだ。

どうして小遣いは自分の予定どおりにいかないのか。ファンクショナル・アプローチ研究所代表の横田尚哉氏は、「小遣いにはリスクがある」と指摘する。

「プロジェクト管理では、時間リスク(イベントの不確実性)を織り込んで余裕を持ったスケジューリングを行います。不確実性があるのは、小遣いも同じ。たとえば食費2万円という設定も、ときには1万6000円で済む月があったり、2万2000円になる月もあるはず。こうしたばらつきこそがリスクであり、本当は小遣いもリスクを考慮したうえで妥当な額を設定すべきなのです」

はたして、いくらが妥当なのか。それをシミュレーションしてくれるのが、横田氏が開発したCRA(小遣いリスク分析)だ。これはプロジェクトにおいて事業費や工期を予測するQRA(定量的リスク分析)という手法を応用したもので、各費目の金額と発生確率を入力すると、2000回の結果を計算して、最適な小遣い額を提案してくれる。

小遣いリスク分析

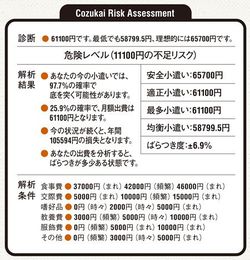

編集部N(45歳・妻のほか中学生と小学生の子が1人ずつ)に、さっそく試してもらった。Nは仕事が不規則で残業が多いため、食費が平均的サラリーマンより高め。ただ、タバコも吸わなければ博打やキャバクラにも興味がない堅実派で、嗜好品や服飾費が万単位になることはない。そのため現在の小遣い額は月5万円だが、CRAで診断したところ、適正小遣い(赤字発生は年2カ月程度)は月6万1100円、安全小遣い(赤字発生ゼロ)は6万5700円という結果に……。

Nの申告が正しければ、現在も月1万~1万5000円程度の赤字が発生していることになるが、その点を確認すると、

「底をついたら、夕食はカロリーメイトと給茶器のお茶で我慢。それでも足りないときは、妻に頭を下げていますよ」

CRAは、横田氏のWebサイト(http://bit.ly/cozukai)で無料で利用できる。詳細なレポートを表示してくれるので、毎月の小遣いのやりくりに悩んでいる人は、結果を妻との賃上げ交渉に活用してみては?