年明けから続く株価の上昇を見て新NISAを始めようと考えている人も多いだろう。元本1800万円まで非課税で投資できるのが最大のメリットだが、デメリットはないのか。ファイナンシャルプランナーの藤原久敏さんは「新NISAには3つの死角がある。それらを十分に知った上で新NISAデビューしたほうがいい」という――。

堅調な株式相場が新NISAを後押し

今年からスタートした新NISA制度。

従来のNISA制度から大幅に拡充され、非常に優れた制度と言われていますが、死角がないわけではありません。今回は、とくに気を付けるべき、新NISAの3つの死角をピックアップします。

まずは、新NISAの概要を簡単に説明しましょう。

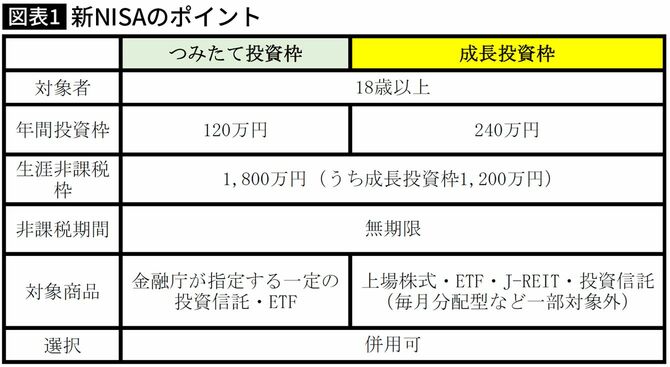

NISAとは少額投資非課税制度のことで、株や投資信託等からの運用収益が、一定範囲まで非課税となる制度です。

本来、運用収益には約20%の税金がかかるので、これは資産形成において、非常に有利と言えるでしょう。

NISA制度そのものは2014年に導入されましたが、当初、その投資金額や期間に大きな制限がありました。

これが2024年から投資金額が大幅にアップし、期間は無期限となり、さらには「つみたて投資枠」と「成長投資枠」が併用できるようになるほど、グッと使い勝手が良くなったのです。

そんな新NISAの概要は、図表1の通りです。

作成=藤原久敏

年初からの堅調な株式相場も相まって、今、新NISAを利用して、投資を始める人が増えているのです。

新NISAの3つの死角とは

しかし、新NISAには、いくつかデメリットはあります。

たとえば、以下の点。

●18歳以上が対象

⇒18歳未満は利用できない

●1人1口座のみ

⇒新NISA口座を開設できる金融機関は1つだけ

●商品は移管できない

⇒すでに(新NISA以外の口座で)保有している商品を新NISA口座に入れたいときは、一旦売って、あらためて新NISA口座で買い直す必要がある

ただ、いずれもさほど大きなデメリットではなく、本当に気を付けるべきデメリット、すなわち死角とは、以下の3つなのです。