積立投資が常に高いリターンとは限らない

ただし、積立投資をしたからといって、必ず高いリターンが得られるわけではありません。

たとえばリーマン・ショックのような相場が下がる局面であれば、積立を続けることで、安いうちにたくさん買うメリットが得られます。一方で、相場が右肩上がりを続けていく場合には、最初に一括で投資したほうが高いリターンを得られます。

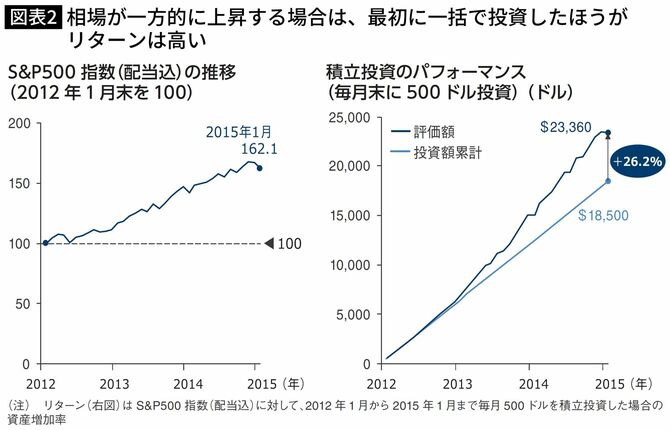

具体的に見てみましょう。図表2は、先ほどとは対照的に、株価が上がり続けていた2012年1月から3年間の、S&P500指数の推移と、積立投資のパフォーマンスを示したものです。

この期間にずっと積立を続けていたら、3年間でおよそプラス26%のリターンになりました。しかし、同じ期間に一括で投資をしていた場合には、およそプラス62%のリターンですので、積立のほうが一括での投資よりリターンが低いという結果です。

一括で投資した場合には、株価が上がっていった恩恵を全面的に受けることができました。一方で積立をしていた場合には、購入する価格がだんだんと上がっていったことになります。

このようなケースを見てみると、一括と積立ではどちらのほうが資産が増えるのか、最終的には「結果を見ないとわからない」ということになります。

大事なのは「どちらが長く続けられるか」

本質的な問いは、「どちらが長く続けられるか」です。

資産運用を始めたあと、相場が良くなっても悪くなっても、気にせずに続けられる自信があれば、一括投資が向いているといえるでしょう。

一方で、相場の状況が気になって、運用成績を毎日チェックしてしまったり、始めたタイミングが悪かったのではと後悔したりしてしまう場合は、積立が向いています。

この問いに対して、万人に当てはまる「正解」はありません。積立と一括、どちらが長く続けられそうでしょうか。一人ひとり、答えは異なります。

1つだけ言えることは、「迷ったら積立」ということです。迷う時点で、相場の動向をかなり気にしているということですので、その場合は積立が向いているといえます。