1976年、埼玉県生まれ。東京大学法学部卒。大学在学中に司法試験に合格。ボストン・コンサルティング・グループ、リップルウッド・ジャパンを経て、ハーバード経営大学院に留学。日本人では4人目となる上位5%の優秀な成績(べイカー・スカラー)を収める。卒業後、出口治明とともに準備会社の設立に参画し、副社長に。

岩瀬大輔氏

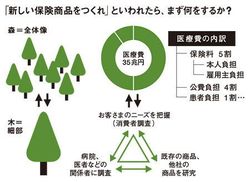

「医療保険の新商品を考えてください」

こんな課題を与えられたとき、あなたは何から始めるだろうか。既存の商品をリストアップする、周囲に要望を聞いてみる。いろいろな方法があるだろう。

私なら、まず全体像の把握に努める。このケースであれば、まず国民医療費(当該年度内の医療機関等における傷病の治療に要する費用を推計したもの)や民間医療保険の市場規模を確認する。

現在の国民医療費は約35兆円である。財源別に内訳を見ると、およそ5割が保険料、4割が税金、1割が自己負担で賄われている。5割を占める保険料の内訳は、5分の3を消費者が、残りを雇用主である企業が負担している。このほかに保険外の医療費が約6兆円ある。

一方、民間医療保険を確認すると、年間4.8兆円の市場規模がある。そのうち契約者に支払われた給付金は、9000億円にすぎない。つまり、払い戻されたのは、払った保険料の2割以下という計算になる。残りの8割はいったいどこへいってしまったのか?

医療保険を専業としている会社のディスクロージャー資料をもとに推計すると、保険料の3割が「責任準備金」として、将来のために積み立てられていると考えられる。しかし、これを差し引いても約半分が残る。その大半は、保険会社が費消する事業費と利益に充当されていると推定できる。そして事業費の大部分は、新契約を獲得するための営業費用である。全体像を捉えることで、既存の保険の非効率さや消費者の負担をもっと軽くできるといった着眼点が浮かびあがってきた。

「新しい保険商品をつくれ」といわれたら、まず何をするか?

次に、現場を知ることだ。それには、顧客の声を聞く必要がある。ここで多くの人は消費者の調査をするだろう。しかし、私なら病院関係者や医師にも話を聞く。いろいろな角度からの意見を集められるからだ。このときも、全体像が見えないままやみくもに収集しては、とりとめがなくなって混乱してしまう。

私が司法試験を受験した当時、科目の中で商法が最も分量が多く、多くの受験生は苦労していたが、私は分量の多さを負担には感じなかった。それは、最初に全体像を把握していたからである。

「商法って結局、会社ができるまで、会社ができてから、会社を清算するときの3つで構成されているんだな」

2000ページもある本を読めといわれたら、誰でもうんざりするだろう。だが、まず目次を眺め、全体の構成と、著者が何をいおうとしているかを掴んでおけば、数字ほどの苦労をせずにすむのである。

※すべて雑誌掲載当時