わたしの知る限り、企業の対応はバラバラです。免税事業者にもこれまで通り消費税を払うという企業もあれば、免税事業者には消費税を支払わない、あるいは免税事業者との取引を避けるという企業もあります。なぜ対応がバラバラかというと、国がなにも決めていないからです。

免税事業者に消費税を払うかどうか、国は関知しないと言っています。ただそう言いながらも、国はできるだけインボイス登録するように誘導したいわけです。

一応、一方的に消費税支払いをやめる行為は下請法などで規制すると言っていますが、実効力はあまり期待できないでしょう。

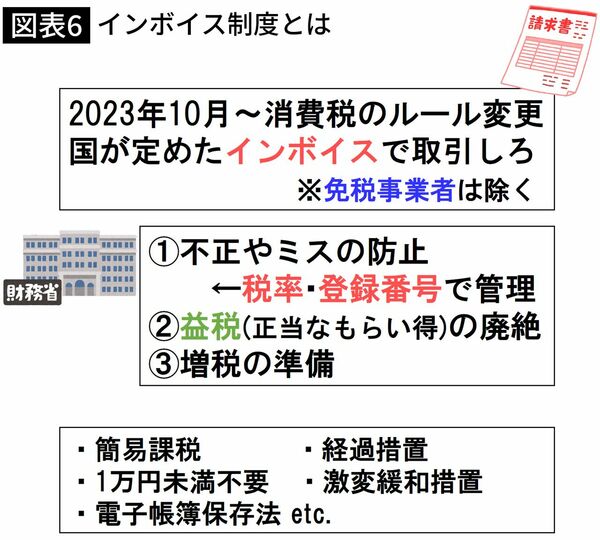

インボイス制度は「消費増税の布石」

こうした問題がある中でも国がインボイス制度を導入しようとする背景には、財務省のねらいが隠されています。

つまり、将来の消費増税への布石として、インボイス制度の導入を位置付けているのです。

今後、消費税率を15%、20%と上げていくと、不正やミスの影響がより大きくなります。そのためインボイス制度の必要性がより高まります。

また、免税事業者のいわゆる益税(もらった消費税と払った消費税の差額となる利得部分)も、税率が3%程度なら問題視されませんでしたが、税率が高くなると益税の額も大きくなり無視できなくなってきたので、この機会に廃絶しようとなったわけです。

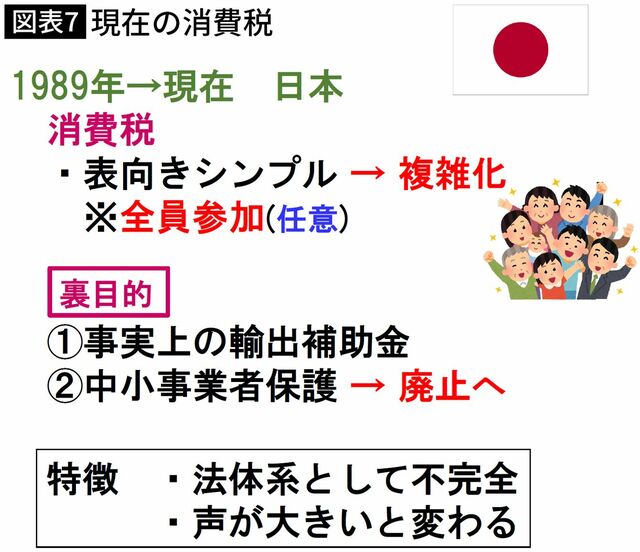

一方、消費税のさまざまな「例外」は減るどころか、今後も増えていくことが予想されます。

インボイス関連だけでも、「1万円未満はインボイス不要」「激変緩和措置」など、すでにたくさんの例外が作られており、制度が複雑になる一方です。

以前の記事でもご説明しましたが、免税事業者の中でも特にフリーランス・個人事業主にとって、インボイス制度の導入は死活問題です。免税事業者であることを理由に取引を打ち切られるリスクもありますし、インボイス登録をすれば大幅な増税が待っています。

繰り返しになりますが、企業の対応はいまだバラバラの状態です。緩和措置の導入も相次ぎ発表されていますが、反対論は根強く、予定通り2023年10月からインボイス制度を導入できたとしても世の中小企業・零細事業者がどうなるのか、いまだ不透明な部分も大きいのです。