消費税導入で派遣社員が増加した

「2つの裏目的」を持って始まった日本の消費税ですが、意図せざる影響ももたらしました。

消費税は広く薄くあらゆる取引にかかる税ですが、一部消費税がかからない取引もあります。

例えば「給与」に消費税はかかりません。そのため、派遣・請負・外注を拡大することで消費税額を減らせることになります。

つまり、消費税の導入が、派遣・請負・外注増加の一因となった面もあるのです。

ほか、消費税がかからない取引として「土地」や「居住用家賃」、「医療」などがあります。

消費税の本来のねらいとしては、あらゆる取引に広く公平に税をかけるほうが望ましいのですが、政治的な妥協を重ねていくうちに、さまざまな例外が生まれてしまったのです。

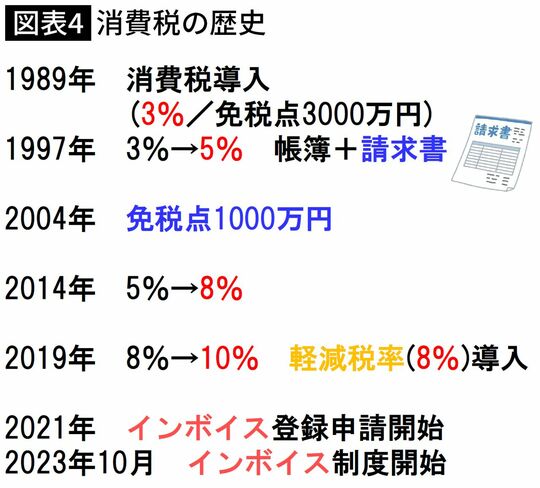

消費税の「例外」が積み重なっていく

消費税の歴史とは、こうした「例外」が積み重なっていく過程にほかなりません。

1997年に税率が5%になった時、帳簿方式に加えて「請求書」も必要ということになりました。これはある意味では将来のインボイス制度導入を予告するものでした。

また、2004年には免税点が3000万円から1000万円に引き下げられます。

2019年に税率が10%になった時には、軽減税率が導入されました。

実はこれが消費税の歴史において、一番重大な転換点となります。