消費税の「2つの裏目的」

かたや日本も、増税が必要ということでVATに着目します。

1970年代から80年代にかけて、一般消費税・大型間接税・売上税などを導入しようとしますが、いずれも失敗に終わります。

その後、竹下登首相(当時)の時代に消費税の名前でようやく法案が通過しそうになります。

しかし、この時、国民の大反対が沸き起こりました。

反対された理由はいろいろあるのですが、いわゆる累進課税のしくみではなく、一律で3%の税率がかかるしくみのため、中小企業が不利になる点も問題になりました。

事務負担が大きくなる点も不評でした。インボイスを作って保管するだけでも手間ですし、それまでは所得税・法人税の申告で済んでいたのに、今後は消費税の申告も必要になります。

こうした反対があった結果、免税点3000万円として、それ以下は免税事業者とすること、またインボイス方式をやめて帳簿方式にするという、2つの譲歩を行い、消費税導入が決定しました。

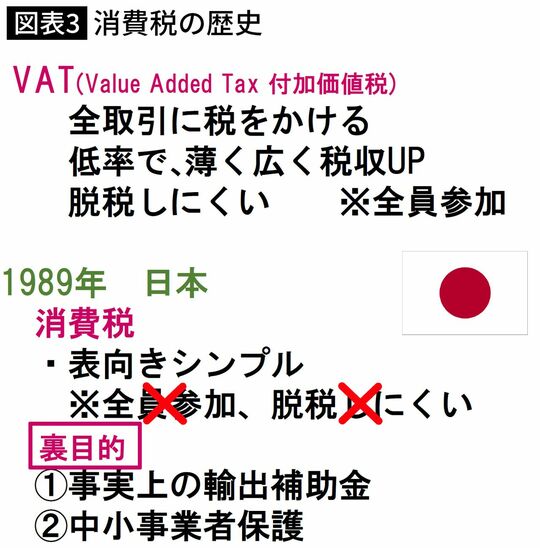

消費税は導入されましたが、免税事業者を設けたことで「全員参加」ではなくなり、またインボイス方式をやめたことで「脱税しにくい」というメリットも失いました。

その一方で、消費税の「裏目的」として、「事実上の輸出補助金」として機能すること、さらに「中小事業者の保護」という意味合いを持って、消費税制度がスタートすることになります。