「輸出補助金の抜け道」として導入された

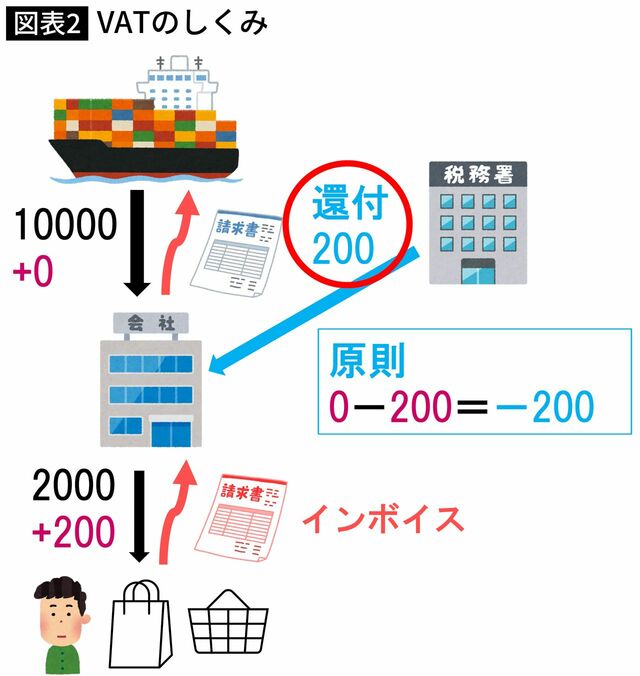

VATにはもう一つの特徴があります。それは、海外に輸出する場合、VATをもらえないという点です。

そのため、輸出企業は仕入れ時に支払ったVATを丸々損してしまうのですが、その分を税務署が還付するしくみが用意されました。

日本ではこれを輸出免税と呼んでいます。

こうした制度があるため、輸出企業はVATによって、

実はこの点こそ、VATの本当の目的という説もあります。

VATを世界で初めて導入したのはフランスで、1954年のことです。

第2次世界大戦で大きなダメージを受けたフランスは、戦後の復興のため、輸出企業に補助金を出し輸出を奨励しました。

ところが、GATT(関税及び貿易に関する一般協定)という、「自由貿易を守りましょう」という協定が発行したことで、輸出補助金を出すことができなくなります。

そこでフランスが考えたのが、VATを輸出補助金の「抜け道」とする方法です。

先述の通り、VATのしくみでは、輸出企業はVATをもらえないぶん、還付を受けることができます。

フランスはこの還付金を、実質的な輸出補助金とすることを考え、世界に先駆けてVATを導入したと言われています。

こうしてフランスがVATを導入すると、輸出競争に負けないよう、他の国も追随することになります。