軽減税率の導入でインボイス制度が復活

軽減税率の導入によって、消費税の処理に大きな問題が発生します。

どの品目が税率10%で、どれが8%なのか、領収書にきちんと明記されていないと、経理部では処理できないのです(※現状のレシートでも消費税の記載はありますが、手書きの領収書だと不記載も目立ちます)。

これではミスや不正の可能性が高くなります。

不正防止のためにも、1989年の消費税導入時に譲歩した「インボイス制度」を復活させるべきだ、となったのです。

「輸出企業優遇」は残し「中小企業保護」は廃止

「インボイス制度」の復活は、消費税をもともとのねらいである「全員参加」の方向に戻し、「脱税を防ぐ」ものです。

一方、消費税の「裏の目的」はどうでしょうか。

「事実上の輸出補助金」としての機能は継続していますが、「中小企業保護」という目的は、インボイス制度導入により課税事業者への転換を迫られるため、事実上廃止されることになります。

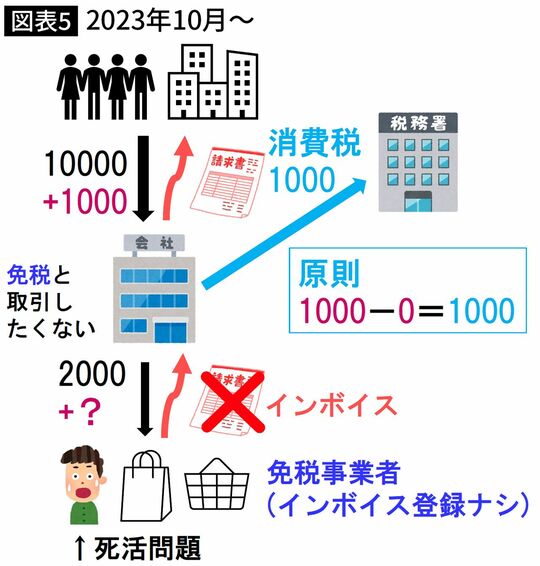

インボイス制度の導入によって、1000万円以下の免税事業者は、インボイス登録をして課税事業者になるか、免税事業者のままでいるか、どちらか選ぶことになります。

ただ、発注元の企業からすると、免税事業者との取引はデメリットが大きくなります。免税事業者からはインボイスをもらえないため、支払った消費税を丸々損してしまうからです。