【5】住宅ローン借り換え vs 繰り上げ返済

▼金利差が0.4%あれば120万円もお得に

住宅ローンの借り換えと繰り上げ返済ではどちらが得か。今だったら借り換えです。

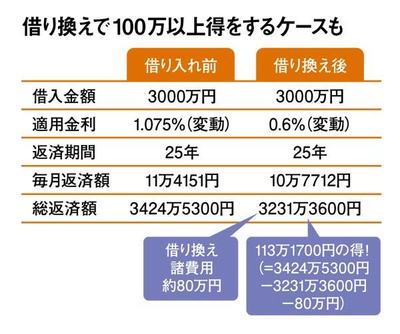

元来、住宅ローンの借り換えをしたほうがいいのは、「ローン残高が1000万円以上」「残りの返済期間が10年以上」「金利差が1%以上」という3つの条件がそろっている場合といわれてきました。しかし今は、金利差が1%なくても、0.3~0.4%くらいの差があればメリットが出るケースが多くなってきています。

たとえば、月10万円返済しているなら、借り換えで金利が下がれば9万5000円くらいになるとします。そこで10万円の返済額はそのままにして、残りの返済期間を10万円に合わせて短く設定するのです。そうすれば繰り上げ返済と同じような効果が出ます。それでもまだ余裕があれば繰り上げ返済を考えればいい。

たとえば残債が3000万円のローンを金利1.075%、残りの返済を25年・300回とします。それを金利0.6%に借り換えれば、月々6300円くらい安くなります。その金利差額分を原資に返済期間を24回分ほど短くすれば、全体で200万円以上安くなります。

もちろん住宅ローンの借り換え時には、コストがかかります。3000万円のローンであれば、70万~80万円程度。それでも200万円ほど浮くことを考えると、差し引き120万~130万円は得をするというわけです。

(ファイナンシャルプランナー 藤川 太)

【6】持ち家売却 vs 賃貸大家

▼「人に貸せば儲かる」そんな時代ではない

住み替えを検討するときに必ずぶち当たるのが、現在の持ち家をどうするかという問題です。売って現金を得るか、賃貸に出して大家になるのか――。

愛着があって手放したくない、今は住めないけれどいつか住みたい、あるいは積極的に不動産収入を得たいというケースでは賃貸に出すことを検討したほうがいい。そうではなくて、親から相続した築年数の古い家で、維持や管理が面倒な場合は売るべきです。

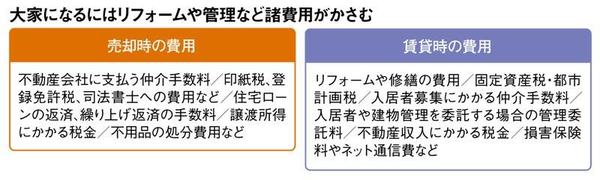

現在の住宅市場は供給過多で、特に賃貸物件があまっています。だから「人に貸せば高い賃料が毎月入ってくる」という甘い考えで大家をはじめても常に借り手がつくとは限りません。どうしても手放したくなくて人に貸すのであれば、不動産会社に委託して、入居者の募集や入居者と建物の管理を任せるのが賢明な判断です。

しかしその場合、諸費用がかかることを覚悟してください。予想以上に、家賃収入は少なくなると思います。まず入居率が100%にはならないので、賃料が目減りする。さらに管理会社に管理委託料を払うことになる。それから固定資産税や都市計画税もかかります。修繕や改修もしなければならない。家賃収入を期待していても、実はこんなふうに出ていくものもたくさんあるのです。

(住宅ジャーナリスト 山本久美子)

ファイナンシャルプランナー。CFP認定者。宅地建物取引士。自動車会社で研究開発に従事後、独立。

住宅ジャーナリスト。「週刊住宅情報」元副編集長。「All About」「SUUMOジャーナル」などで住宅関連記事を連載中。