収入が低いわけじゃないのに、気付いたら毎月赤字家計。老後に備えた貯蓄どころじゃない──。家計再生コンサルタントの横山光昭氏がそんな家計の改善プランを提案。

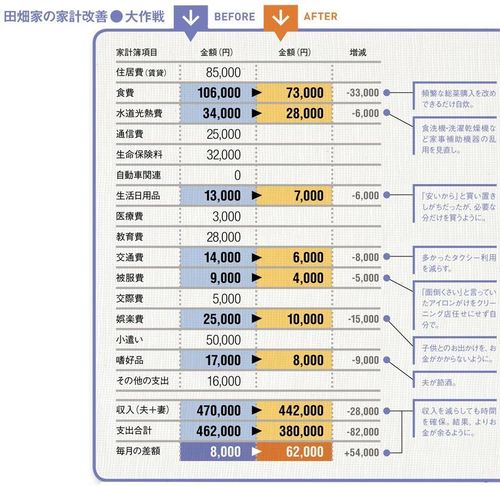

田畑家の家計簿改善 BEFORE⇒AFTER [年収:880万円]

家族構成●夫(39歳・システムエンジニア)、妻(39歳・契約社員)、長女(11歳)、長男(8歳)

年収●額面=885万円/手取り=708万円

ボーナス●(夫のみ)夏=72万円/冬=72万円 相談時の貯蓄額●360万円

田畑さんの妻は、誰もが認める頑張り屋さん。家事にも、子育てにも一生懸命で、常に忙しく過ごしている。節約意識も高く、月々の予算を立てたら費目ごとに袋分けしてお金を入れ、毎日の家計簿もつけていた。

ただ、残念なことに、自分が作り出しているとも見えるその忙しさが、しばしばキャパシティオーバーを招いた。

そんなある日、「家計が厳しいのは収入が足りないから」と考えた妻は、契約社員としてフルに働き始めた。ところが「忙しいから」を言い訳に支出も増えていった。食事は外食したり総菜を購入したり。洗い物は食洗機に、洗濯は乾燥機に頼るなど、家事補助機器を乱用して水道光熱費もかかるようになったのだ。

そんな状況だから、家計管理もメチャクチャ。予算通りにお金を袋分けしても、「入っているところから使う」という始末。家計簿もつけたりつけなかったりと、無意味な忙しさを増やすだけだった。

はっきりいえば、田畑さんの妻は要領が悪く、不器用なうえに手の抜き方が下手。そこで、1週間単位でざっくりと“財布で”管理する方法を試してもらった。

まずは、家族が1週間生活するうえで、少し余裕のある金額を決め、月曜日にお金を財布に入れる。木曜日に半分が残り、日曜日に10%が残ることを理想とする。余ったお金は貯蓄に回す。たったこれだけ。田畑さんの妻も「これでいいの?」と驚きつつも、うまくやりくりできている。

また、子供と接する時間が減り、「何のために働いているのだろう?」と疑問を持った妻は、フルタイムの契約社員から週4日のパートタイムに変更した。時間と心にゆとりができ、家事や子育て、そして家計にもいい影響を及ぼしているという。

マイエフピー代表取締役社長。「消費」「浪費」「投資」で仕分ける家計管理の考え方が大反響を呼び、庶民派ファイナンシャルプランナーとして、9000件以上の赤字家計を再生。著書に『年収200万円からの貯金生活宣言』シリーズ、『「貧乏老後」に泣く人、「安心老後」で笑う人』などベストセラー多数。