「物欲の塊」でもできる“いつの間にか貯金”

個人的な意見ですが、私はよく考えて欲しいものであれば、きちんとお金を払って買い物をするべきだと考えます。とはいえ、見境なく買い物をして全く貯金をしないというのも危険です。

貯金というといかにもハードルが高いイメージがありますが、大事なのは無理のない範囲でシンプルな「仕組み」をつくることです。それさえ確立して、習慣化できれば「いつの間にか貯金できた」というのも夢ではありません。

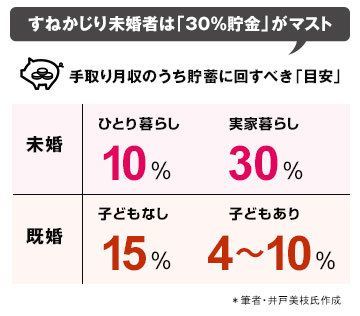

収入のうち、どの程度貯蓄に回せばよいか、その目安をまとめました。

▼独身の場合

ひとり暮らしの方は手取りの10%、実家暮らしの方は家賃や生活費がかからないとして手取りの30%は貯蓄へ回したいところです。実家にお金を入れている場合は、それを含めて30%でOKです。

▼結婚をしていて子どもがいない場合

支出に大きな変化がないので、常時15%を目安に貯蓄しましょう。住宅購入を考えている場合は、頭金を増やすために20%を目指しましょう。

▼子どもがいる場合

子供がいる方は、子どもが小学生に入学するまでは10%、子どもが小学校を卒業するまでは8%、中学校を卒業するまでは6%、高校を卒業するまで4%を目安に貯蓄しましょう。

教育費にもっともお金がかかる大学生の間は、なかなか貯蓄はしづらい時期です。ボーナス分の20%は貯蓄したいものです。