所得にかかわらず税率は20.315%

配当金は、原則的には総合課税の対象で、2002年までは他の所得と合わせて確定申告をすることになっていた。だが、03年の新証券税制への移行時に「確定申告不要制度」がつくられ、さらに09年には他の所得と分けて計算する申告分離課税も利用できるようになった。そのため、現在は3つの課税方法から、有利な課税方法を選ぶことが可能になっている。

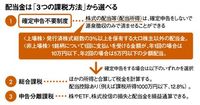

(1)確定申告不要制度……確定申告を行わず、税率20.315%(※)の源泉徴収だけで納税を完了。※上場株式の場合。非上場株式の場合は、20.42%

(2)総合課税……配当金を他の所得と合計して、確定申告をして超過累進税率によって所得税額を計算する。一定の配当控除が適用される。

(3)申告分離課税……配当金を他の所得と合算させずに、確定申告して税金を計算。上場株式譲渡損失との損益通算ができる。

配当金は「3つの課税方法」から選べる

それぞれにメリット、デメリットがあるが、手間がかからないのは(1)の確定申告不要制度だ。「上場株式等の配当金で、持ち株割合が3%未満の人」「非上場株の配当金が、1銘柄年間10万円以下」なら、確定申告なしで納税が完了する。この制度の利用においては、今後、マイナンバーがはじまっても影響を受けることはない。

税理士の落合孝裕氏は、「所得税率が一定以上の人は、確定申告不要制度を利用したほうが節税できるケースが多い」という。

現在、所得税と住民税を加えると税率は15~55%の7段階の超過累進課税となっている。(2)の総合課税を利用すると、その他の収入と合算して配当金にも累進税率が適用されることになる。

「課税所得が695万円を超えた場合に総合課税を利用すれば、税率は配当控除と復興特別所得税を考慮して、合計で20.683%以上になります。一方、確定申告不要制度を利用すれば、配当所得の税率を一律20.315%と税金を抑えることができます。税率はわずかな差とはいえ申告をせずに手間がかからないのは大きなメリットです」

695万円を超えるかどうかが、確定申告不要制度を利用する際の一つの分岐点になるわけだ。