自分が入っている保険はこれでいいのか? 見直すなら、どこをどう変えるべきか? 「あなたが入るべき保険」を判定する。

教育費はかさむが兄弟姉妹で助け合える強みも

子どもが増えれば生活費はもとより、教育費など何かと出費はかさむもの。それだけに、大黒柱を失った際のダメージも大きくなる。

万一に備え、それだけ保険も手厚くしておかなければ……と考えがちなところだが、子どもが複数いたとしても必要保障額がそのまま人数分、積み上がっていくわけではない。

末子の独立まで「備えるべき期限」は延びるものの、人数が増えることで生活費は効率化できる部分もある。父親を亡くせば、母子で支え合い、兄弟姉妹は助け合う。出費が増えるばかりではない。

状況の変化に合わせ必要保障額を再計算

2人目、3人目の子どもが生まれたら、保険はその都度見直しが必要になる。

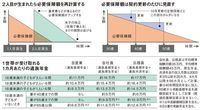

前項(http://president.jp/articles/-/16546)で説明したように、必要保障額は子どもが生まれたときから独立のときまで右肩下がりの三角形を描く。しかし、2人目(以降)が生まれると、減りつつあった必要保障額は再び上昇し、その子が独立するまで期間が延びる(図参照)。

図を拡大

(左)2人目が生まれたら必要保障額を再計算する(右)必要保障額は契約更新のたびに見直す(下)1世帯が受け取れる1カ月あたりの遺族年金

(左)2人目が生まれたら必要保障額を再計算する(右)必要保障額は契約更新のたびに見直す(下)1世帯が受け取れる1カ月あたりの遺族年金

子どもが増えても必要保障額がそれほどハネ上がっていないのは、生活が効率化できたり、受け取れる遺族年金が増えるなどするからだ。

家族構成が変わらなくても、必要保障額はたびたび見直したほうがいい。

「たとえば、子どもが医学部を志望したとなれば、必要保障額の教育費は従来よりも多めに見積もっておかなくてはいけません。逆に高校を出て就職するとなれば、当初“22歳まで”と設定していた独立は、4年間も早まることになります」(東京プロビジョン代表取締役 都倉健太氏)

時間が経過するにつれ、家族のライフプランはより具体的に見えてくるもの。それに合わせて必要保障額も定期的に修正し、保険に反映させるのが賢いやり方だ。