自分が入っている保険はこれでいいのか? 見直すなら、どこをどう変えるべきか? 「あなたが入るべき保険」を判定する。

必要にして十分な保険に入るにはどうしたらいい?

生命保険には人の死亡に備える「死亡保険」と、入院や治療に備える「医療保険」がある。後者には健康保険など公的な制度もあるので、保険を考えるなら前者から。

死亡保険は家計の担い手が亡くなったとき、遺族が路頭に迷わないようにするのが基本。家計の担い手を失っても生活できるだけの資産があったり、ほかに家計を支える手段がある場合は、それすらも必須ではなくなる。

あらゆるリスクに保険で備えようとすれば、保険料はハネ上がる。必要にして十分な保険に入るには、まず万一の際にどれだけのお金が必要になるのかを知ることだ。

保険は金融商品愛情にあらず

家計の担い手である自分が死ねば、妻や子は路頭に迷うだろう。不自由なく暮らせるようにしてあげたい――、家族の行く末を案じるがゆえの思いだが「勘違いしてはいけない。保険は“愛”ではなくシビアな“金融商品”です」と語るのは、豊富な商品知識と業務経験を持つ保険会社のOB・OGを中心とする代理店、東京プロビジョン代表取締役の都倉健太氏。

夫が、父が亡くなれば、家族は悲嘆に暮れる。そこで保険金が出たからといって、その悲しみが癒えるわけではない。「保険は愛」はいい宣伝コピーだが、それで商品選別の目が緩くなってはいないだろうか。

「まずは、家計の担い手が亡くなってから、どれだけのお金が必要になるのか『必要保障額』を計算してみてください。すべてはここから始まります。“いつまで”は、子どもが独立するまで、が基本になります」(都倉氏)

子どもの独立を大学を卒業する22歳として、あと何年あるだろうか。残り期間が短くなるほど、必要保障額も少なくなる。

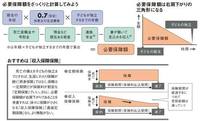

(左上)必要保障額をざっくりと計算してみよう(右上)必要保障額は右肩下がりの三角形になる(下)おすすめは「収入保障保険」

全体の必要保障額の出し方はいろいろあるが、最も簡単なのは、まず現在の年収に「0.7」を掛け、さらに子どもが独立するまでの年数を掛ける。(図参照)

年収を基準とするのは、生活レベルのベースになるため。

「0.7」を掛けるのは自分の生活費が要らなくなるからだが、この乗数はあくまで目安。現在の生活費に占める自分の割合が多ければ「0.6」に、少なければ「0.8」にするなど調整してもいい。