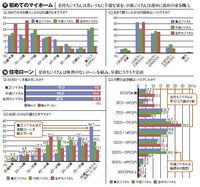

もう1つのハードルである住宅ローンはどうか。初めて住宅を購入した年齢は、金持ちジイさんの52.9%が34歳以下と回答。中流ジイさんの29.3%、貧乏ジイさんの29.8%を大きく上回った(図17-1)。預金が多いグループに家を早く買った人が多いことを、藤川氏はこう説明する。

図17:初めてのマイホーム 図18:住宅ローン

「いま60代の人で若い時期に家を買えたのは、大手企業のサラリーマンや公務員ぐらいです。中小企業のサラリーマンが家を買えるようになったのは住宅ローンが広く普及した30~40代の頃でした。昔は土地の値段が右肩上がりだったので、早く買った人は家を買い直して利益を得ることができた。その点でも早く買った人が資産形成において有利だったと言えます」

住宅購入にあたっては、ほとんどの人が住宅ローンを組む。注目は返済額と完済年齢だ(図18)。年間返済額が「200万円以上」だった人は、貧乏ジイさんが19.8%で中流ジイさんに次いで多く、ローン完済が「60歳以上または完済していない」と答えた人は34.1%で最多だった。

「銀行は収入の30~35%を返済にあてるローンを組ませてくれますが、お金を貯められる人は堅実なので、頭金をしっかり用意して返済額を年収の15%程度に抑えます。そうすると月々の返済に無理がないので、何度も繰り上げ返済をして完済時期を早め、その後はローン支払い分を貯蓄にあてることができます。一方、目一杯にローンを組む人は返済額が大きくなるし、繰り上げ返済も困難で、完済時期の前倒しもできません。それが資産形成の厳しさに直結しています」

中流ジイさんはなぜ金持ちになれなかった?

住宅については中流ジイさんにも注目だ。初購入の住宅の価格は、「3000万~4999万円」「5000万~9999万円」の高価格帯で中流ジイさんがトップ(図17-2)。物件価格が高いために返済額も多く、年間返済額200万円以上の人が22.2%いた。分不相応の高い買い物は結局、将来の預金にも響くのだ。