漫然と節約してもダメ。「一生涯費目」に注目!

「家計の見直し」には細かい手法はさまざまに存在しますが、すべては次の3要素に集約されます。「収入」「支出」「運用」です。

あえて言うまでもないかもしれませんが、収入は増やす、支出は減らす、運用して殖やす、の3要素です。

今回取り上げたいのは「支出」。その中でも「一生涯費目」に注目してみたいと思うのです。

支出のカットというと、「固定費」と「変動費(やりくり費)」に分けて考える方法があります。最初に手を付けるのは固定費のカット。生活水準を下げず、継続性の高いところから家計改善をはかるわけで、いわば家計の見直しの鉄則です。この点、何の異論もございません。その通りです。

ただ、今回はこうした固定費や変動費のような概念をいったんなくしていただき、私がネーミングした「一生涯費目」を考えてみてほしいと思います。理由は単純。一生涯費目には、固定費も変動費も含まれるからです。

ここで念のため、言葉の意味合いを確認しておきたいと思います。

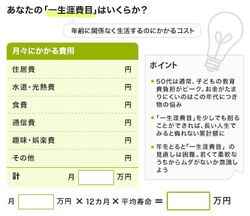

固定費とは、定期的に一定額がかかるもので、住居費や水道光熱費、保険料、駐車場代、教育費、通信費などを指します。

変動費には、食費や被服費、交際費、レジャー費、娯楽・趣味費、小遣いといった生活状況によって額が変動する費目を指すのが一般的です。

▼年齢に関係なく、死ぬまでかかる費目

では、一生涯費目とは何でしょうか?

一生涯費目とは、私がそう呼んでいるのですが、単純に「年齢に関係なく、一生涯に渡ってかかる費目」を指します。例えば、食費、住居費、水道光熱費、被服費といったもの。現代は通信費も含まれるでしょうか。人によっては趣味、娯楽にかかる費用などもあるでしょう。いずれにしても、ご自身にとって一生涯かかる費目のことです。

一生涯費目を月2万円減らせれば、仮に老後までの40年間で1000万円近くコスト削減できる。

この一生涯費目、意外とくせ者です(と思っています)。

理由は2つ。金額が侮れないほど大きくなりがちであること。そして、簡単に減らせないこと。この2点の難しさがあります。

長い目で家計管理を捉えた場合、一生涯費目に注目することは、大きく家計改善につながる可能性を秘めた行為です。なぜなら、月々の金額はそれほど高くなくても、一生涯に渡ってかかるとなると、その累計額はなかなか侮れないからです。

例えば、一生涯費目で月2万円のカットができたとしましょう。40年もすれば、トータル1000万円近くにもなるのです。換言すれば、月2万円のムダ遣いがあって、それを40年も続けてしまえば、1000万円近くの大金を無駄に捨ててしまうことになる。