公的な保険だけでどの程度賄える?

それでも「保険に入れた!」という安心感を得るために加入する人は案外多い。だが、割高な保険料を払ってまで民間の医療保険に加入しないと、老後の医療費は賄えないのだろうか。

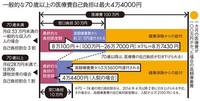

一般的な70歳以上の医療費自己負担は最大4万4000円

公的な健康保険には、1カ月に自己負担する医療費には上限が設けられており、一定額を超えると払い戻しを受けられる高額療養費という制度がある(図参照)。1カ月に自己負担する医療費の上限額は、70歳未満で月収が53万円未満の人であれば、【8万100円+(かかった医療費-26万7000円)×1%】だ。70歳以上になると上限額はさらに引き下げられ、月収28万円未満で住民税課税の人は、通院が月1万2000円(1医療機関あたり)、同じ月に入院もすると4万4400円が限度額。しかも、同じ世帯に70歳以上の人が複数いる場合は世帯合算ができる(ただし来年4月以降には限度額が引き上げられる予定)。

このように高齢になってからの医療費の自己負担額は、低く抑えられている。あえて、割高な引受基準緩和型の医療保険に入らなくても、ある程度の預貯金があれば医療費は十分にカバーできるのではないだろうか。ましてや、民間の医療保険は、原則的に入院や手術をしなければ給付金は払ってもらえない。日常的な通院には対応できないので、入院や手術をしなければ、支払う保険料が増えるだけで、逆に家計を圧迫することが予想されるのだ。

中には、一般的な保険に加入できる健康状態にもかかわらず「告知が簡単」「誰でも入れる」といったキーワードにひかれて、よく調べずに引受基準緩和型の保険に加入している人もいるようだ。安心感を得たいなら止めはしないが、加入前には支払う保険料ともらえる給付金の額を比較して、そのコストをかけるだけの価値があるかどうかを冷静に判断するようにしたいもの。ちなみに、坂本氏は「自分なら、引受基準緩和型の保険には加入しない」そうだ。