保険料は世帯年収の8%も占めている。人生設計にあった保険を選び、必要以上の保障を見直すだけで、家計を多面的に改善することができる。

CMでよく耳にする、「先進医療」。最近の医療保険やがん保険ではこれがあらかじめついていたり、特約で加入できたりする商品が主流になっている。

保険料が月100円程度(主契約は別途保険料)ゆえ、入っておいたほうがいい、という考えの人も増えている。

図を拡大

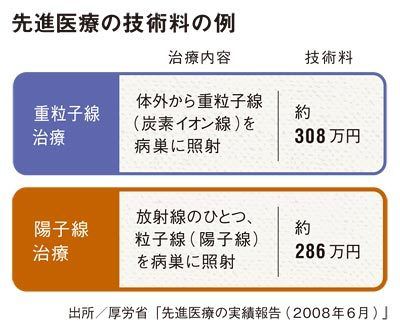

先進医療の技術料の例

先進医療の技術料の例

先進医療である重粒子線治療や陽子線治療は、主にがん治療に使われる。技術料は健康保険がきかず100%自費のため、1件あたり300万円前後かかる。その費用を月々100円でカバーできるのはおトクというわけだ。しかも商品によっては、何回か先進医療を受けた場合も、通算で1000万~2000万円程度の保障がつくケースも多いというのだ。

ただ、「先進治療が受けられる施設は全国でもわずかで症例も少ない」という意見もあるが、CFP・畠中雅子さんは言う。

「作詞家のなかにし礼さんは食道がんを最先端の放射線治療で克服しました。そうした著名人の宣伝効果もあり、症例は今後増えていくでしょう。また、治療は内臓の深部にピンポイントで照射するだけなので、患者の負担は減っています。不規則な動きをする胃腸のがんにはこの治療は使えませんが、肺、肝臓、前立腺などには効果が高いですね」

装置を操作するのは医師ではなく技師だが、治療の精度も高まっているという。

「昔加入した医療保険は先進医療がついていませんが貯蓄性が高いものも。よって無理に先進医療つきに乗り換えなくても、昔の医療保険に加え、入院時に少額だけ支給される割安な医療保険(例/楽天インシュアランス「ピンポイント」)に入り、先進医療特約をつければ、実質、先進医療単独の保険になります」(畠中さん)