「いざというときの資金は手元に残したい」に応える

マイホームを取得する際には、「できるだけ多くの自己資金を用意し、住宅ローンの借入額を抑えるのが安心だ」といわれる。しかし、貯蓄を頭金として利用して、手元資金がなくなってしまうのは不安が大きい。家族の病気やケガなど、いざというときに必要な資金がなくなってしまうからだ。

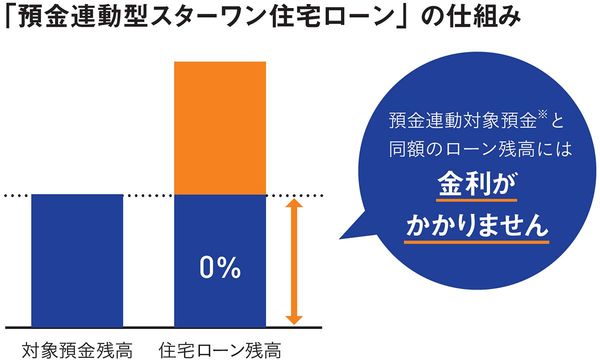

「預金連動型スターワン住宅ローン」(以下、スターワン住宅ローン)は、住宅ローンの残高のうち、預金残高と同額に対して金利がかからない商品だ。

例えば、住宅ローン残高が1500万円、預金残高が1000万円の場合、ローン金利がかかるのは、500万円だけだ。預金残高が住宅ローン残高と同額の1500万円以上あれば、ローン実質金利は年0%になる(ローン金利とは別に、団体信用生命保険〈団信〉の実質的な保険料に当たる特約金利〈年0.204~0.504%〉と、契約時に事務手数料として借入金額の2.2%〈税込み〉がかかる)。

利息を小さくするためには「頭金として多く支払う」のではなく「預金として多く積み上げる」という画期的な商品なのだ。

※預金連動対象預金については、下記「スターワン住宅ローン商品概要」をご参照ください。

このように、預金として手元に資金を残しておきながら住宅ローンの金利負担を抑えることができる「預金連動型住宅ローン」と呼ばれる商品を、日本で初めて商品化したのが東京スター銀行だ(2003年2月時点の同行調べ)。他行も追随したが、同行では2022年1月31日をもって、新規の申し込み受け付けを停止した。

今回、申し込み受け付けを再開した背景を、頭取の伊東武氏はこう語る。

「マイナス金利の中では住宅ローンの金利も低く、『スターワン住宅ローンは、お客さまにとって有利な商品ではない』と考え、新規申し込み受け付けをストップしておりました。しかし、2024年には金利が上昇傾向にあり、今後も緩やかな上昇が続くと想定されますから、再びお客さまのニーズが高まると判断しました。さらに時代の変化に合わせて見直しを行い、よりお客さまのニーズにお応えできる商品としてリニューアルを行っています」

株式会社東京スター銀行 取締役兼代表執行役頭取 最高経営責任者(CEO)

金利上昇時代に実質的な金利負担0%での借り入れが可能に

住宅金融支援機構の「住宅ローン利用者の実態調査」(2024年4月調査)によると、変動金利型の住宅ローンを利用している人の割合は、8割に迫っている。今後、市場金利が上昇すると、毎月の返済額が増えて家計を圧迫することになる。

とくに東京都心や地方の大都市圏を中心に住宅価格の高騰が続いている中、金利上昇に対する懸念はマイホーム購入の大きな壁となっている。

スターワン住宅ローンは金利が上昇しても、その金利がかかるのはローン残高から預金残高を差し引いた金額だけのため、金利が上昇するほど、他の一般的な住宅ローンと比較した際の優位性が増すといえる。

「金利の上昇を予測して長期固定金利型の住宅ローンを選ぶお客さまも増えています。しかし一般的に、変動金利型と比較して金利が高くなってしまうのが難点です。その点、スターワン住宅ローンは、預金を積み増していただくことで、金利負担を減らすことができますから、非常に有利です」(伊東氏、以下同)

住宅ローンにつきものの団体信用生命保険に対しても、ユニークなコース設定がなされている。住宅ローンを組む際は、一般的に団体信用生命保険への加入が必要となる。しかし、スターワン住宅ローンには「団信に加入しない」という選択肢があり、今回のリニューアルでその特約金利が変更されたのだ。

「スターワン住宅ローンでの借り入れと同額以上の預金を行い、「団信なし」を選択すると、ローン金利も特約金利もゼロとなり、お客さまの実質的な金利負担は0%となります。このケースでワイド団信を付保する場合も、金利負担は特約金利の年0.204%のみに抑えることができます」

融資金額についても昨今の物件価格の高騰を踏まえ、その上限を1億円から3億円に引き上げた。

行員の約8割が中途入社。多様な人材がユニークな商品を生む

預金連動型住宅ローンは同行が最初に提供を開始してから、地方銀行を中心に取り扱いが広がった。預金残高と同額の住宅ローンの金利をゼロにするというユニークな発想はどこから生まれたのか。

「当行には“他行には商品提供が難しいエリアを狙っていこう”という方針があります。そうしたニッチなマーケットに向けたユニークな商品の提供が行えているのは、行員の約8割が中途入社であることが関係していると思います。外国人社員はまもなく100名になりますし、さまざまな意味で多様な人たちが集まっていることが当行の商品開発を支えています」

同行は3つの要素が揃ったビジネスを柱にすると決めている。それは①他行が行わないユニークでニッチな金融サービスであること、②同行の強みを生かせること、③社会的に意義があること、だ。

「現在、全国には100を超える銀行があります。加えて、多くの信用金庫や信用組合もあります。数多くの金融機関がありますがこの3つが揃っていれば、存在意義を十分に発揮でき、社会に必要な銀行であり続けられると確信しています」

預金をするだけで繰り上げ返済と同じ効果、“預金する楽しみ”がある住宅ローン

スターワン住宅ローンもこうした同行の理念に基づいて誕生した。そのメリットである金利負担の軽減は、見方を変えれば、預金をするだけで繰り上げ返済と同じ効果が得られるということになる。

一般的にマイホーム取得後は貯蓄に励み、ある程度まとまった資金ができたタイミングで繰り上げ返済を利用する人は多い。住宅ローンの借入期間を短くすることで返済負担を軽減しようというわけだが、繰り上げ返済を利用してしまうと、せっかく貯蓄した預金がその分手元からなくなってしまうデメリットがある。スターワン住宅ローンであれば、預金と同額分までローンの金利がかからないため、預金をした分だけ実質的に繰り上げ返済と同じ効果が得られ、しかも預金は手元に残ったままである。

スターワン住宅ローンはこうした“預金をする楽しみ”のある住宅ローンといえるが、返済負担の軽減だけがメリットではない。「預金連動型」という特徴を持った住宅ローンではあるものの、一般的な住宅ローンと同様に条件を満たせば住宅ローン減税をうけることもできる。

外貨預金の残高も対象。効率よく運用しながら金利負担を減らす

スターワン住宅ローンの対象預金には、円普通預金だけでなく、外貨普通預金も含まれる。

「円預金は少し金利が上昇しましたが、非常に低い状態が続いています。当行の場合、一部の資金を外貨預金にしていただくことで、有利に運用できる可能性があります。もちろん、為替変動リスクがありますから、その点を考慮してご利用いただきたいのですが、お客さまの選択肢をできるだけ増やすため外貨普通預金も対象にしています」

預金連動している円普通預金の残高には利息は付かないが、外貨普通預金の残高には利息が付くのもメリットだ。その際には、スターワン住宅ローン顧客限定の特別金利を提供する。

低金利が続く中で住宅ローン市場では、これまで激しい金利競争が繰り広げられてきた。しかし、東京スター銀行ではスターワン住宅ローンを世に送り出すことで、単に金利が低いだけではない、新たな選択肢をお客さまに提供することを目指している。

とくにこれからの「金利ある世界」では、資産をいかに効率的に運用するかが、非常に重要なポイントとなる。スターワン住宅ローンならば金利負担を抑えながら効率的な資産運用も可能になる。

行員の多様性が社会課題の解決に貢献

また、東京スター銀行は日本で不動産投資を行う外国人に向けた投資用ローンの提供をはじめ、外国人向けのサービスの拡充にも注力する。外国人に向けたサポートを強化する背景には、「外国人のお客さまに対して日本人と同等の金融サービスの提供を目指すことにより、日本の労働力不足と人口減少の解決に役立ちたい」との思いもある。このように今後も他行が行わないユニークでニッチな金融サービスの提供を進めていく予定だが、環境変化のスピードが速く、素早い対応力も重要になる。

「小さな銀行ですから小回りが利きます。また多様性に富む行員による“新しいDNA”を生かしながら、社会課題の解決に貢献できる銀行にしていきたいと考えています」

この精神によって生み出されたスターワン住宅ローンの特徴を鑑みると、現金で住宅購入を検討している人や、手元のまとまった資金を有効活用して住宅ローンの支払総額を減らしたいと考える人には一考の余地がある商品といえるだろう。また、将来的な金利上昇による返済負担の増加といった金利変動を重視する人にとっても注目の商品といえそうだ。

生き方、働き方に加えてお金に対する考え方も多様化する今、一人一人の将来設計に対する選択肢を増やそうと努める東京スター銀行。その挑戦と商品から目が離せない。

スターワン住宅ローン商品概要

■預金連動対象預金(①「スターワン円普通預金」、②「スターワン積立円定期」、③「スターワン外貨普通預金」、④「外国為替レート参照型オフセット定期預金<仕組み預金>」)の残高が借入額を上回っている、かつ、団体信用生命保険に加入しない場合にスターワン住宅ローンの借入金利が実質年0%となります。■手数料が別途かかります。

■ご融資期間:1年~35年(1年単位)■ご融資金額:3,000万円~3億円。ただし、ご資金のお使いみちが【ご購入・ご建築】の場合は、ご融資の対象となる物件のご購入価格の100%をご融資の上限とさせていただきます。その他、年収や当行担保評価等によりご融資金額が制限される場合があります。■事務手数料:融資実行日に、ご融資金額に対して2.2%(税込)の事務手数料をお支払いいただきます。その他、登記費用、印紙税等の費用(実費)がかかります。■お借り入れ基本金利は、変動金利型、固定金利型(3年、5年、10年)の4種類の中から、自由にお選びいただけます。■ご返済方法:元利均等月賦返済■担保:対象となるご自宅の土地および建物に当行を第一順位とする抵当権を設定していただきます。

■ご希望により団体信用生命保険にご加入いただけます。団体信用生命保険に加入される場合は、以下のとおり特約金利をご負担いただきます。特約金利は、基本金利とは別に、預金連動せず付帯される保険の内容に応じてご負担いただく金利です。原則として契約期間を通じて固定金利ですが、金融情勢の変化、その他相当の事由がある場合には、変更することがあります。この場合、あらかじめ書面により通知いたします。

特約金利5:年率0.204%(ワイド団信(引受条件緩和型団体信用生命保険))

特約金利6:年率0.504%(がん保障特約付き団体信用生命保険)

■返済額の試算につきましては、仮審査完了後、担当営業店へご依頼ください。■商品内容について詳しくはホームページの説明書をご覧ください。ローンのお申し込みに際しては、当行所定の審査基準により、ご契約のための審査をさせていただきます。審査の結果によっては、ローン利用のご希望に添えない場合がございますので、あらかじめご了承ください。■団体信用生命保険の商品内容について詳しくは、被保険者のしおり(契約概要・注意喚起情報)をご覧ください。

株式会社東京スター銀行

登録金融機関 関東財務局長(登金)第579号

加入協会:日本証券業協会 一般社団法人 金融先物取引業協会