判断能力が衰えてからだと取れる対策の幅が狭まる

将来に向けたお金の管理や暮らしの準備は、早ければ早いほどいい──。税理士など多くの専門家に共通する意見だ。理由は何より、“多くの選択肢を確保できるから”である。

「口座凍結」という言葉を聞いたことがある人もいるだろう。例えば認知症によって判断能力がなくなると、本人は預貯金の出金や不動産の売却ができなくなってしまう。また賃貸物件の契約なども行えない。相続がままならないのはもちろん、「老後のために」と貯めてきた財産を使えず、予定していた生活が送れなくなってしまうわけである。

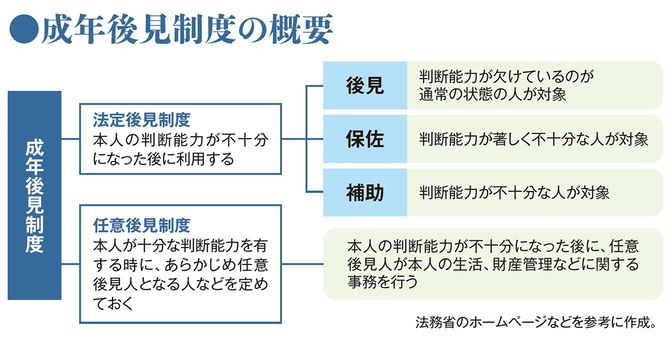

問題解決の一つの手段は、「成年後見制度」の利用だ。しかし、本人の判断能力が衰えてからだと、基本的に「法定後見制度」を使うことになる。親族などが家庭裁判所に申し立て、後見人や保佐人、補助人を選任してもらう仕組みだ。この場合、親族以外が後見人に選ばれることもあり、子どもでも親のお金を自由に使うことはできない。

「成年後見制度」には、もう一つ「任意後見制度」がある。当人に判断能力があるうちなら、この制度を使って事前に任意後見契約を結び、信頼する人を任意後見人にすることが可能だ。

さらに事前の対策には「家族信託」という仕組みもある。こちらは信託契約によって、家族に財産の管理や処分を行う権限を与えられる。早めに準備を始めれば、複数の手段の中から自分と家族にとって最適なものを選ぶことができるのである。

正しい知識を得ることでやるべきことが見えてくる

相続や遺贈寄付をトラブルなく、スムーズに行うに当たっては、「遺言」も重要なツールだ。遺言にも大きく二つの種類がある。「公正証書遺言」と「自筆証書遺言」だ。公証人が作成する公正証書遺言は、形式不備などで無効になる心配がないが、公証人とのやりとりなどに手間が掛かる。

一方の自筆証書遺言は、文字通り自分で書くことができ、手軽で自由なのが特徴だ。しかし、保管面で課題があった。書いた本人が管理するため、いざというときに発見されなかったり、逆に誰かが見つけて破棄してしまったりということが起こり得る。

そこで、昨年7月に新たに創設されたのが法務局における「自筆証書遺言書保管制度」だ。この制度を使えば、1件当たり3900円の手数料で保管してもらえ、死亡時に相続人や受遺者に通知が届く仕組みも設けられている。

超高齢社会となった日本では、相続や高齢者の暮らし、財産管理を支える制度が着実に整備され、関連するサービスも充実してきている。専門家やサービス事業者の力も借りながら、まずは正しい知識を得ることが対策の第一歩。現状がわかれば、自分が取り組むべきことも見えてくるに違いない。