「できるだけ増やしたい」と答える人は失敗する

──ライフプランやマネープランの相談を多く受ける中、セカンドライフという観点で最近感じることはありますか。

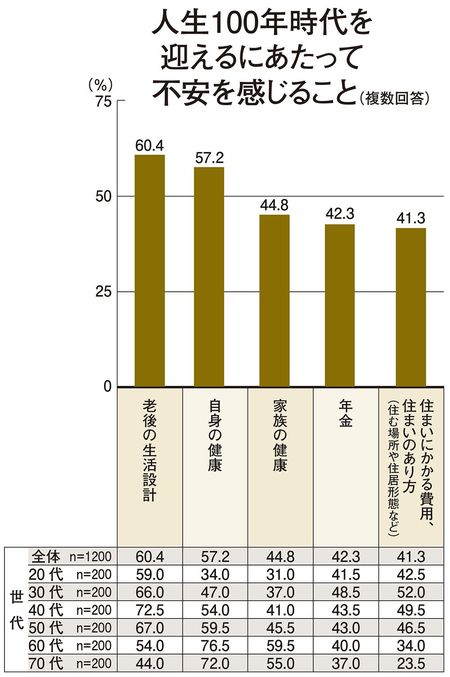

【黒田】若いうちから引退後について考える人が増えています。かつてより10年から15年くらいは前倒しになっている印象です。実際、日本FP協会の「世代別比較 くらしとお金に関する調査2018」のデータを見ても、「老後の生活設計」を将来不安の一つに挙げる人の割合は30代で66%、40代で72.5%に上ります。今の若い世代は、平均所得が伸びない時代を生きていますから、上司や自分の親世代のようにはいかないと感じているのでしょう。

一方で、現在は晩婚化、晩産化が進んでいますから、「そろそろ引退後について考えなければ」という時期に、住宅ローンを抱え、子供の教育費がかかり、さらに親の介護が始まるというケースもある。そうした中、テレビや雑誌でお金に関する情報に触れ、「自分は大丈夫か」「この情報は自分にあてはまるのか」と相談に来る人がとても増えています。

──早いうちから、将来について考えるのは悪いことではないですね。

【黒田】もちろん。少なくとも50代になったら、もう待ったなし。「なんとかなるだろう」は禁物です。というのも、この頃から自身の健康や会社の仕事など、いろいろな面で変化が訪れる。元気だった親の様子が変わってくるのも多くはこの時期からです。つまり自分の努力ではどうしようもない状況が生まれてくる。そして、病気やけがにしても、不測の事態が起こればまとまったお金がかかることも多いわけです。

──将来の暮らしやお金について、具体的にどう考えたらいいでしょうか。

【黒田】基本的なことですが、まずは何のために、いつまでに、どれだけのお金が必要かを明確にする。「お金をどれだけ増やしたいですか」という質問に「できるだけ」と答える人は、だいたい資産運用に失敗します。失敗と成功を分ける最大の要因は「目的意識」。これは、私が今まで多くの人を見てきて強く感じることです。収入の多寡よりも、意識の高さ、低さのほうが将来に影響します。

黒田尚子(くろだ・なおこ)

CFP 一級FP技能士 消費生活専門相談員

日本総合研究所に勤務後、1998年ファイナンシャルプランナーとして独立。個人向けの相談業務、セミナーの講師、各種メディアでの執筆などを幅広く行う。

投資をためらう人に欠けているものとは

──日本では、将来に向けて投資や資産運用に取り組んでいる人はまだ多くありません。

【黒田】90歳、100歳まで、現状の資産で十分キャッシュフローが回るのであれば、必ずしも投資は必要ありません。ただ「老後2000万円問題」が話題になったとおり、平均的な家計では高齢になると毎月赤字が発生し、いずれキャッシュフローが回らなくなる。だから準備をしましょうという話です。

いざ投資となると、「リスクが心配」「かつて失敗したので怖い」と尻込みする人が確かに少なくありません。ただ、そうした人は失敗や躊躇の原因をきちんと把握しているでしょうか。学校のテストでも、会社の仕事でも、失敗をしたら原因を探り、次に生かす。そうして成功に近づいていくのです。

──実際に投資を始めるにあたって留意点はありますか。

【黒田】これも基礎的なことですが、分散投資は大事です。分散には三つあって、一つは「投資先」。国内、新興国、先進国などさまざまです。そして「投資対象」。これも株式、債券、不動産、金など現物資産と多様。さらに「投資期間」も一定期間に集中させない。こうしてリスクを分散します。

相談者の中に、「保有する金融商品のうち、一つだけ下がっているものがあって気になる。これだけ売ろうと思う」という人がいましたが、これは先ほどの「できるだけお金を増やしたい」という人の発想で、分散投資の意味を理解していません。異なる動きをする資産を持つことに意味があるのです。

「自分にとっての幸せ」を考えることが始まり

──そのほか、セカンドライフに向けて準備しておいたほうがいいことはありますか。

【黒田】先ほど親の介護という話を少ししましたが、セカンドライフを控えた世代には見逃せない問題です。要介護者の割合は、80代以降急速に高まりますから、「うちの親はまだ元気」と安心はできません。

特にお金にかかわることはナーバスになりがちですが、そのままにしておくと、親が急に倒れたり、万一のことがあった場合、家族がもめる原因になってしまいます。また親の認知機能の低下も心配ですが、実際に低下が始まってからでは取れる対策が限られる。親の資産の管理については、早めの準備が必須です。しかし、「私が代わりに管理する」というスタンスでは親の側もいい気持ちがしません。きっかけを見つけて、「一緒に考える」ことが大事でしょう。

──最後に改めて、充実したセカンドライフを送るために何をすべきか。メッセージをお願いします。

【黒田】目的意識を持ちましょうという話とつながりますが、「自分にとっての何が幸せなのか」を考えることが重要だと思います。お金の問題も、親の問題も、“しなければならない”という気持ちだとなかなかうまくいかない。「こういう人生を送りたいから問題を解決する」。そう考えられれば、前向きになれるはずです。